Diversifikation

18'

geschätzte Lesedauer

Inhalt:

Was ist Diversifikation?

Diversifikation, gemäß Lexikon auch als Streuung oder Verteilung bezeichnet, bezieht sich im Finanzanlagebereich auf die Aufteilung von Anlagegeldern auf verschiedene Vermögenswerte oder Anlageklassen (engl. assets), um die Renditechancen zu maximieren und gleichzeitig das Risiko zu minimieren.

Das Wort ist lateinischen Ursprungs: di-versificare bedeutet wortwörtlich „in verschiedene Richtungen geben“, also verteilen.

Die Idee dahinter ist einfach und lässt sich mit einem umgangssprachlichen Diktum treffend skizzieren: „Legen Sie nicht alle Eier in einen Korb!“ oder auch „Nicht alles auf das gleiche Pferd setzen“.

Die Streuung kann auf verschiedene Weisen erfolgen und ist eine Hilfe, das Portfolio widerstandsfähiger gegen Schwankungen auf dem Markt zu machen. Sie bildet das Fundament für eine ausgewogene Anlagestrategie.

In der Regel spielt eine gute Diversifikation vor allem für größere Anlagebeträge und damit für erfahrenere Investoren eine Rolle. Doch auch schon bei Kleinanlegern ist sie eine normale Empfehlung innerhalb einer guten Anlageberatung – z.B. durch einen ETF oder einen Investmentfonds.

Betriebswirtschaftliche Grundlagen der Diversifikation

In der betrieblichen Wirtschaft bezieht sich Diversifikation auf die Ausweitung des Leistungsprogramms innerhalb eines Unternehmens auf neue Artikel, Produkte und Märkte.

Diese Strategie wird verfolgt, um den Absatz auszuweiten, höhere Umsätze zu generieren und so letztlich die Marktstellung und die Gewinne zu stabilisieren oder auszubauen.

Sie birgt generell einige Risiken, da sie in der Regel mit Unsicherheiten und unbekannten Faktoren verbunden ist.

Es gibt verschiedene Richtungen der Diversifikation.

- Horizontale Diversifikation. Dieser Ansatz beinhaltet die Erweiterung des Artikel- oder Produktangebots in verwandten Bereichen. Unternehmen diversifizieren, indem sie neue Produkte oder Dienstleistungen einführen, die in Bezug auf ihre Kernkompetenzen oder ihr Markt-Segment verwandt sind.Zum Beispiel könnte ein Unternehmen, das bisher Elektronik herstellt, horizontal diversifizieren, indem es auch Zubehörprodukte einführt, die sich auf dem selben Markt an die gleiche Zielgruppe richten.

- Vertikale Streuung.Hierbei erfolgt die Aufnahme von Produkten oder Dienstleistungen, die zu vor- oder nachgelagerten Produktionsstufen gehören. Dies kann für ein Unternehmen eine Hilfe sein, mehr Kontrolle über seine Lieferkette zu erlangen.Ein Beispiel wäre ein Automobilhersteller, der beschließt, auch die Produktion von Autoteilen zu übernehmen, um die Qualität und Verfügbarkeit zu verbessern.

- Laterale Diversifikation. Bei der seitlichen Diversifizierung expandiert ein Unternehmen in Bereiche, die keinen offensichtlichen Zusammenhang zu seinen bisherigen Geschäftsfeldern aufweisen.Dies kann risikoreicher sein, da das Unternehmen in völlig neue Märkte und Branchen eintritt. Ein Beispiel wäre ein Technologieunternehmen, das beschließt, in den Markt des Lebensmittelhandels einzusteigen.

Anwendung auf den Bereich Kapitalanlage

Die genannten Grundformen der Diversifikation lassen sich von den Grundzügen her auch auf Anlagestrategien im Finanzbereich übertragen und anwenden.

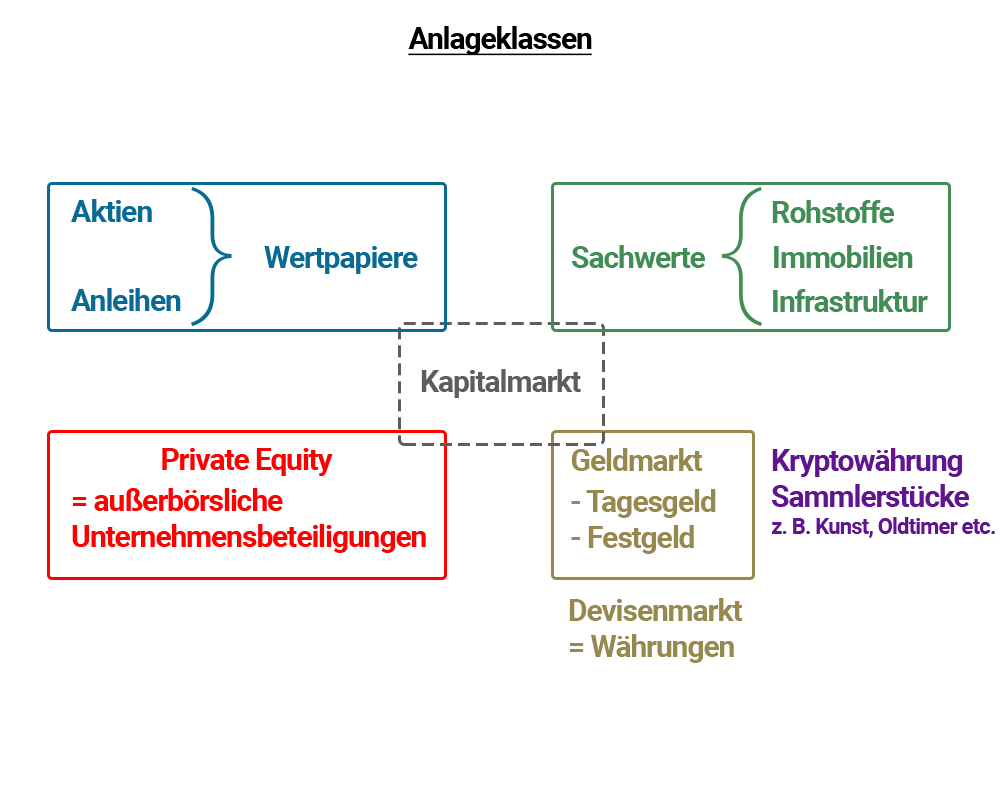

Die Bedeutung einer „Streuung“ innerhalb der eigenen Kapitalanlagen zeigt sich bei einem Blick auf die verschiedenen Anlageklassen. (Siehe dazu auch den ausführlichen Artikel Anlageklassen in diesem Wiki.)

Es gibt verschiedenste Einteilungen, aber die wichtigsten Kategorien sind in der angeführten Skizze enthalten.

In den bedeutenden und monetär sehr umfangreichen Bereichen der (Finanz-) Wirtschaft, nämlich bei Wertpapieren, Sachwerten, Private Equity sowie auf dem Geldmarkt, gibt es jeweils auch Fonds.

Diese sind „Geldsammeltöpfe“ für die gemeinsame Anlage vieler Investoren in ein bestimmtes Produkt wie z.B. ein Schiff, ein Unternehmen, einen Wertpapierfonds oder ein Infrastrukturprojekt.

Aus der Grafik wird leicht ersichtlich, wie die betriebswirtschaftliche Definition von Diversifikation analog auf die Kapitalanlage in Assetklassen angewendet werden kann.

Horizontale Diversifikation kann demnach quasi für „Streuung durch mehr vom Gleichen“ stehen. Vertikale Diversifikation bedeutet „Streuung innerhalb von Ähnlichem“ und laterale Diversifikation „Streuung durch Investition in Un-Ähnliches“.

Im Folgenden sind die verschiedenen Möglichkeiten der Diversifikation etwas näher beleuchtet.

Innerhalb der Anlageklasse: Aktien streuen

Die grundlegendste Möglichkeit zur Diversifikation besteht darin, innerhalb einer einzelnen Anlageklasse die eigene Kapitalanlage auf verschiedene Objekte zu verteilen. Klassischerweise kommt dies bei Aktien-Investments zum Tragen.

Der einzelne Investor kauft Anteile verschiedener Unternehmen in der Annahme, dass nicht alle diese Wertpapiere gleichzeitig in die gleiche Richtung tendieren.

In gewisser Weise handelt es sich um eine horizontale Diversifikation, da alle Geldmittel im Bereich der Börse investiert werden.

Unterhalb dieser Ebene jedoch besteht noch einmal die Möglichkeit zur horizontalen Streuung, indem Wertpapiere von Unternehmen des gleichen Sektors erworben werden.

Bei einer vertikale Streuung werden Anteile aus vor- oder nachgeordneten Unternehmen gekauft. Auch laterale Diversifikation ist möglich, indem die investierten Branchen der Wirtschaft sehr unabhängig voneinander sind.

Die Aufteilung innerhalb dieses Bereiches kann also z.B. erfolgen unter den folgenden Gesichtspunkten:

Diversifikation in Sektoren und Branchen

Eine gängige Methode der Streuung ist die Aufteilung von Investitionen in verschiedene Sektoren und Branchen.

Durch den Kauf von Unternehmensanteilen aus verschiedenen Bereichen der Wirtschaft, wie Finanzen, Gesundheit, Technologie und Versorgung, wird das Risiko gemindert.

Dies liegt daran, dass unterschiedliche Sektoren unterschiedlich auf die generelle wirtschaftliche Entwicklung reagieren.

Small und Large Cap

Die Unterscheidung zwischen großen (Large-Cap), mittleren (Mid-Cap) und kleinen (Small-Cap) Unternehmen ist eine weitere wichtige Dimension der Streuung. Large-Cap-Unternehmen sind in der Regel stabiler und bieten eine gewisse Sicherheit, während Small-Cap-Unternehmen ein höheres Wachstumspotenzial haben, aber auch volatiler sein können.

Die Kombination dieser beiden Kategorien ermöglicht es Anlegern, von beiden Aspekten zu profitieren.

Geografische Diversifikation

Geografische Streuung ist eine weitere Strategie, bei der Unternehmensanteile aus verschiedenen Ländern oder Regionen in das Portfolio aufgenommen werden.

Dies hilft, globale wirtschaftliche Entwicklungen zu berücksichtigen und Risiken, die auf bestimmte Länder beschränkt sind, zu reduzieren.

Growth und Value

Schließlich können Anleger auch zwischen Wachstums- und Wertanlagen wählen.

Wachstumsunternehmen zeichnen sich durch schnelles Umsatz- und Gewinnwachstum aus. Wertaktien hingegen stellen häufig Papiere sehr großer, etablierter Marktteilnehmer dar.

Manchmal sind sie nach Meinung bestimmter Analysten unterbewertet und bieten so Potenzial für zukünftige Kurssteigerungen. Noch häufiger aber sind sie deshalb rentabel, weil die ausgeschütteten Dividenden attraktiv und die Börsenkurse sehr stabil sind.

Die Mischung beider Typen bietet eine ausgewogene Streuung zwischen Chancen und Risiken.

Die Streuung innerhalb der Anlageklasse erfordert als Grundlage solides Wissen über die Firmen, sorgfältige Überlegung und regelmäßige Überprüfung.

Dies stellt sicher, dass das Portfolio den Zielen und Risikotoleranzen des Anlegers entspricht. Durch diese vielfältigen Ansätze können Anleger eine widerstandsfähige Anlagenzusammenstellung (Portfolio) aufbauen, die auf verschiedene Marktszenarien reagieren kann.

Streuung innerhalb der Anlageklasse im Beispiel

Ein Rechenbeispiel verdeutlicht dies.

Ein Anleger hat 100.000 EUR zur Verfügung und möchte in Wertpapiere (näherhin: Aktien) investieren. Statt das gesamte Geld in ein einzelnes Unternehmen anzulegen, entscheidet er sich für eine Streuung in verschiedene Unternehmensanteile. Er teilt sein Investment in vier verschiedene Wertpapiere auf:

- Aktie A: 30.000 EUR

- Aktie B: 25.000 EUR

- Aktie C: 20.000 EUR

- Aktie D: 25.000 EUR

Diese Aufteilung stellt sicher, dass die Anlagenzusammenstellung diversifiziert ist und nicht von der Leistung einer einzelnen Anlage abhängt.

Im nächsten Jahr stellen sich die Marktbedingungen wir folgt dar:

- Aktie A: Steigt um 10 %.

- Aktie B: Sinkt um 5 %.

- Aktie C: Steigt um 15 %.

- Aktie D: Steigt um 8 %.

Das Gesamtportfolio hat sich also wie folgt entwickelt:

- Der Wert von A steigt auf 33.000 EUR (30.000 EUR + 10 %).

- Der Wert von B sinkt auf 23.750 EUR (25.000 EUR – 5 %).

- Der Wert von C steigt auf 23.000 EUR (20.000 EUR + 15 %).

- Der Wert von D steigt auf 27.000 EUR (25.000 EUR + 8 %).

Somit beträgt der Gesamtwert des Portfolios jetzt also insgesamt 106.750 EUR, 6.750 EUR mehr als im Vorjahr (was einer Rendite von 6,75 % entspricht).

Obwohl B einen Verlust verzeichnete, wurden diese Verluste durch die Gewinne der anderen Wertpapiere kompensiert, und der Anlagekorb erzielte immer noch einen positiven Gesamtertrag.

Dieses einfache Beispiel verdeutlicht, wie die Streuung innerhalb der Aktienanlageklasse dazu beitragen kann, das Risiko zu minimieren und die Chancen auf positive Renditen zu maximieren, auch wenn nicht alle Papiere in der Anlagenzusammenstellung gleich gut abschneiden.

Es zeigt die Vorteile einer diversifizierten Anlagestrategie.

Innerhalb der Anlageklasse: Anleihen streuen

Auch innerhalb der Anlageklasse Anleihen ist Diversifizierung von entscheidender Bedeutung, um die Risiken zu managen und eine ausgewogene Rendite zu erzielen.

Hierbei spielen zwei Hauptaspekte eine Rolle:

Ausfallrisiko managen

Erfahrene Anleger wählen gezielt Anleihen von verschiedenen Emittenten aus. Hierbei kann die Bandbreite von soliden Staaten bis hin zu Unternehmen mit Investment-Grade-Ratings sowie riskanteren Junkbonds reichen.

Letztere bieten zwar höhere Zinsen, gehen aber mit einem höheren Ausfallrisiko einher. Durch die Mischung solcher Anleihen können Anleger Rendite und Risiko ausbalancieren.

Zum Beispiel kann ein Portfolio sowohl deutsche Bundesanleihen mit hoher Sicherheit als auch Unternehmensanleihen von etablierten Blue-Chip-Unternehmen enthalten.

Zinsänderungsrisiko (Laufzeit) managen

Eine weitere Dimension der Streuung bezieht sich auf die Laufzeiten der Anleihen.

Kürzere Laufzeiten sind weniger anfällig für Zinsschwankungen und bieten eine höhere Liquidität. Auf der anderen Seite bieten langfristige Anleihen oft höhere Zinsen, gehen aber auch mit einem größeren Risiko einher.

Ein ausgewogenes Portfolio könnte sowohl kurzfristige als auch langfristige Anleihen enthalten, um das Zinsänderungsrisiko zu mindern.

Beispiel

Ein Anleger Anleihen im Wert von 100.000 EUR könnte 60 % in deutsche Bundesanleihen mit kurzen Laufzeiten (geringes Zinsänderungsrisiko) und 40 % in Unternehmensanleihen mit Investment-Grade-Rating (geringes Ausfallrisiko) investieren.

Diese Mischung ist eine Hilfe, das Risiko zu streuen und eine attraktive Rendite zu erzielen, unabhängig von den Zinsbewegungen und möglichen Ausfällen.

Darüber hinaus ist es auch bei Anleihen möglich, wie bei Aktien nach Branchen, Sektoren, Geographie und ähnlichen Faktoren die Streuung vorzunehmen.

Da es sich bei Aktien um Eigenkapital (EK), bei Anleihen um Fremdkapital (FK) handelt, liegt auch hier eine wichtige Streumöglichkeit vor: Bei EK wird generell von einem höheren Ausfallrisiko ausgegangen als bei FK, das normalerweise wesentlich besser gesichert und im Insolvenzfall vorrangig bedient wird.

Erfahrene Anleger können ihre Anlagenzusammenstellung also durch die Kombination von Aktien und Anleihen weiter diversifizieren. Diese Mischung ermöglicht es, das Verlustrisiko zu steuern, da die Anlagemärkte sehr volatil sein können.

Diversifikation über Anlageklassen hinweg

Die Streuung über verschiedene Anlageklassen hinweg ist eine erweiterte Diversifikationsstrategie, die erfahrene Anleger nutzen, um ihr Vermögensportfolio widerstandsfähiger gegenüber Marktschwankungen zu gestalten.

Dieser Ansatz beinhaltet die Kombination mehrerer oder auch vieler Assets in einem Portfolio. Die Idee dahinter ist, das Verlustrisiko zu steuern, insbesondere in Zeiten, in denen Wertpapiermärkte volatil sein können.

Denn die verschiedenen Märkte reagieren häufig gegenläufig auf wirtschaftliche Entwicklungen oder bestimmte Schlagzeilen.

Daher können sie sich gegenseitig als Vermögenspositionen abstützen. Wenn beispielsweise die Börsen in Turbulenzen geraten, steigt häufig die Bezinsung von Anleihen, und umgekehrt.

Sachwerte hingegen bieten in der Regel guten Inflationsschutz, anders als Geldmarktanlagen.

Vorteile der Diversifikation

Diese Unterschiede sind der Schlüssel zur Anlagenstreuung, einer bewährten Strategie zur Risikominderung und Renditeoptimierung. Es handelt sich um eine der grundlegendsten und effektivsten Techniken zur Vermögensverwaltung und Kapitalanlage.

Mittels der Portfolio-Diversifikation können Anleger außerdem ihre individuelle Risikobereitschaft berücksichtigen und ihre Anlagestrategie entsprechend anpassen.

Ein konservativer Anleger kann z.B. einen höheren Anteil an weniger riskanten Anlageklassen wie Anleihen oder Geldmarkt-Einlagen wählen. Ein risikofreudiger Anleger kann hingegen mehr in Unternehmensanteile oder Rohstoffe investieren.

Die Diversifikation ermöglicht es Anlegern, maßgeschneiderte Anlagenzusammenstellungen zu erstellen, die ihren finanziellen Zielen und ihrer Risikotoleranz entsprechen.

Die wichtigsten Anlageklassen, die zur Streuung genutzt werden und bereits in obiger Grafik dargestellt wurden, umfassen Einlagen, Immobilien, Wertpapiere, Rohstoffe und alternative Investments. Einlagen (Girokonto, Sparbuch, Tagesgeldkonto, Festgeld) sind sehr sichere Anlagen, aber mit vergleichsweise geringen Renditen.

Immobilieninvestitionen können Eigenheime oder Investitionen in Immobilienfonds umfassen und bieten langfristiges Wertsteigerungspotenzial, insbesondere bei Qualitätsimmobilien an herausragenden Standorten (sog. Core Immobilien).

Wertpapiere umfassen Aktien, Anleihen, Fonds, ETF und Zertifikate, die eine breite Palette von Risiko-Rendite-Profilen bieten. Hier ist insbesondere der Unterschied zwischen Eigenkapital (Aktien) und Fremdkapital (z.B. Anleihen) wichtig; bestimmte Wertpapiere können von Fremd- zu Eigenkapital gewandelt werden (z.B. Wandelobligationen).

Rohstoffe reichen von Edel- und Industriemetallen bis zu Agrarstoffen und können direkt oder über Fonds gehandelt werden.

Alternative Investments umfassen Produkte wie Hedgefonds, Private Equity und Geschlossene Immobilienfonds. Häufig spricht man hier auch von Sachwerten und Sachwert-Fonds oder Alternativen Investmentfonds (AIF), die in Deutschland zusammen mit Wertpapierfonds (Organismen für gemeinsame Anlagen in Wertpapiere, OGAW) in einem eigenen Gesetz geregelt sind, dem Kapitalanlagegesetzbuch (KAGB).

Diese Anlageform ist zwar über die sogenannten Publikumsfonds (Publikums-AIF) für alle Anlegerkategorien offen, richtet sich aber mit Spezial-AIF insbesondere an semiprofessionelle, institutionelle und professionelle Investoren. Dementsprechend bieten sie eine sehr breite Palette an Möglichkeiten mit den entsprechenden Chancen und Risiken.

Integration und Kombination von Anlageklassen – Ein Beispiel

Die Integration und Kombination verschiedener Anlageklassen ist entscheidend, um letztlich eine effektive Anlagenstreuung zu erreichen.

Beispiel

Ein vereinfachtes Beispiel (ohne Berücksichtigung von Inflation, Wertrealisierung bei Immobilien etc.) zur Verdeutlichung.

Ein Anleger hat ein Anlagevolumen von 100.000 EUR und entscheidet sich für eine Aufteilung in Unternehmensbeteiligungen, Anleihen und Immobilien. Er investiert 40.000 EUR in Unternehmensanteile, 30.000 EUR in Anleihen und 30.000 EUR in Immobilien.

Im nächsten Jahr verzeichnen die Unternehmensanteile eine Rendite von 10 %, während Anleihen eine Rendite von 5% und Immobilien eine Rendite von 4 % erzielen.

Das Gesamtportfolio würde sich wie folgt entwickeln: Die Aktienkomponente wäre nun 44.000 EUR wert, die Anleihen 31.500 EUR und die Immobilien 31.200 EUR.

Die Gesamtanlagenzusammenstellung hätte einen Wert von 106.700 EUR und damit im Durchschnitt 6,7% Rendite erzielt.

Tendiert die Börse hingegen leichter (-4 %), während die Anleihen und der Immobilienmarkt anziehen (jeweils 6 %), ergäbe sich:

Aktienwert: 38.400 EUR

Anleihen: 31.800 EUR

Immobilien: 31.800 EUR

Gesamtportfolio: 102.000 EUR

Die Mischung aus Anlageklassen hat also selbst im Fall der Negativentwicklung der Hauptposition der Unternehmensbeteiligungen dazu beigetragen, dass unter dem Strich 2 % Wertentwicklung erzielt werden konnten.

Man sieht, wie es durch Diversifikation möglich ist, Risiko zu streuen und unter dem Strich Rendite zu erzielen. Während Wertpapiere das Wachstum angetrieben oder gebremst haben, reduzieren die Anleihen und Immobilien die Volatilität (Bandbreite der möglichen Wertentwicklung).

Die Integration verschiedener Anlageklassen in eine Anlagenzusammenstellung (Portfolio) bietet eine gute und bewährte Methode zur Risikominderung und zur Maximierung der Rendite.

Erfahrene Anleger nutzen die verschiedenen Möglichkeiten, um ihr Anlagevermögen gemäß den individuellen Bedürfnissen und Zielen mit unterschiedlichen Positionen gegeneinander abzustützen (engl. to hedge, daher auch die ursprüngliche Bedeutung von Hedgefonds).

Entscheidend ist es, die richtige Balance zwischen den verschiedenen Anlageklassen zu finden, um die gewünschte Aufteilung zu erreichen und die finanzielle Stabilität zu gewährleisten.

Spezialisierte Anbieter für die Anlagestreuung – Portfoliodiversifikation und Portfolio-Management

Der nicht-professionelle Kapitalanleger betreibt seine Anlagestrategie meist nicht hauptberuflich und damit auch nicht Vollzeit.

Er kann sich daher nur in reduziertem Maße mit all den Mechanismen und Strukturen der verschiedenen Märkte, Finanzprodukte und Anlagemöglichkeiten auseinandersetzen.

All dies ist aber Voraussetzung, will man bei großen Portfolien tatsächlich für eine funktionierende Diversifikation sorgen.

Wissen und umfassende Informationen müssen zur Verfügung stehen, damit der Zusammenhang des Marktes und seiner Mechanismen ausreichend tief analysiert und entsprechend gehandelt werden kann.

Daher gibt es spezialisierte Anbieter, die Anlagenzusammenstellungen erstellen und die Diversifikation für sie verwalten. Man spricht auch von (aktivem) Portfolio-Management.

Mittlerweile gibt es auch Computerprogramme, die eine quasi-automatisierte Portfolio-Zusammenstellung und -Betreuung/-Überwachung ermöglichen, was die Beratungskosten natürlich deutlich senkt.

Computerprogramme ermöglichen auch ein passives Portfolio-Management, indem sie sich einfach an bestimmte vorgegebene Parameter halten und somit keine aktive Wahl in der Portfolio-Zusammenstellung treffen, sondern nur Vorbild-Portfolien abbilden.

Dieses Modell liegt in etwa auch den gefragten ETFs (Exchange Trade Fund) zugrunde, die im Regelfall mehr oder weniger anerkannte „Barometer“ wie den DAX oder den Dow Jones Index (passiv) nachbilden.

Professionelle Anbieter passen die Anlagen im Portfolio regelmäßig an, um z.B. das ursprünglich anvisierte Verhältnis zwischen Aktien und Anleihen aufrechtzuerhalten. Die sorgfältige Planung und regelmäßige Überprüfung des Portfolios sind unerlässliche Methoden, um letztlich die anvisierten Ziele des Investors zu erreichen.

Diversifikation – Fazit

Die Frage nach dem Ausmaß der Diversifikation ist von entscheidender Bedeutung und erfordert eine sorgfältige Abwägung aller zur Verfügung stehenden Informationen.

Gleichzeitig kann ein Portfolio, das zu komplex strukturiert und aufgebaut ist, letztlich in der Verwaltung sehr aufwändig und damit teuer sein und zu einer schwer verständlichen Angelegenheit werden.

Auf der anderen Seite kann eine zu geringe Diversifizierung ein höheres Risiko mit sich bringen, da das gesamte Vermögen von Schwankungen in einer Anlageklasse abhängig ist.

Daher ist es entscheidend, das richtige Gleichgewicht zu finden, das den individuellen Zielen und Risikotoleranzen entspricht.

Je umfangreicher man in die verschiedenen Märkte investiert, desto stärker sollte man die verschiedenen Dimensionen von Diversifikation im Hinterkopf haben. Man sollte eine zielgerichtete und nach Assetklassen und Risikoprofil gewichtete Streuung vornehmen.

Der Rückgriff auf Beratung durch spezialisierte Experten ist meist ein gutes Mittel, um letztlich zu einem ausgewogenen Portfolio zu gelangen, in dem sich verschiedene Positionen gegeneinander abstützen.

So günstig dabei die Lösung mittels Computerprogrammen auf den ersten Blick erscheint, so wenig kann ein Computer oder Roboter tatsächlich die persönliche (nicht nur finanzielle) Lage begreifen und ihr entsprechend ein Portfolio erstellen oder verwalten.

Menschliche Beratung und Begleitung kann hier leisten, was eben nur ein Mensch leisten kann.

Eine universelle oder standardisierte (Lexikon-) Lösung für eine individuell passende Streuung gibt es nicht. Jedes Risikoprofil, jede Lebenssituation, jedes Renditeziel sind individuell miteinander auszubalancieren, um die beste Lösung zu finden.

In der Zusammenarbeit mit Fachleuten und der kontinuierlichen Überwachung der Vermögensanlagen liegt der Schlüssel zur erfolgreichen Diversifikation. So können Anleger flexibel auf Veränderungen reagieren und ihr Vermögen langfristig schützen und steigern.

Die Entscheidung für Diversifikation ist also kein einmaliger Schritt, sondern eine laufende Aufgabe, Sie erfordert Interesse, Wissen, sorgfältige Planung und Aufmerksamkeit.

Inhalt:

– Aktuelle Kunden-Favoriten:

AdobeStock_246772962-totojang1977

AdobeStock_246772962-totojang1977 © Emittent

© Emittent– Weitere interessante Themen:

Was ist ein Alternativer Investmentfonds?

Was verbirgt sich hinter dieser lukrativen Kapitalanlage? Erfahren Sie hier, was diese Form der Investmentfonds ausmacht und welche Vorteile Sie dadurch erhalten.

Was ist ein Club Deal?

Erfahren Sie mehr über die Chancen von Club-Deals. Wir ermöglichen Ihnen exklusive Zugänge zu diesen Investments.

Unsere aktuellen Alternativen Investmentfonds

Von uns für Sie geprüft. Finden Sie hier Ihr passendes Investment.