Geldanlage

33'

geschätzte Lesedauer

Inhalt:

Definition: Zum Begriff Geldanlage

Der Begriff der Geldanlage bezieht sich gemäß seiner Definition auf die Praxis, finanzielle Mittel in verschiedene Vermögenswerte oder Anlageklassen zu investieren. Das Ziel besteht darin, Kapital zu erhalten, zu vermehren oder bestimmte finanzielle Ziele zu erreichen.

Eine Geldanlage ist immer zum einen mit einer Rendite und zum anderen einem Risiko verbunden. Andernfalls könnte man eher von Sparen sprechen, also dem Zurückhalten oder Zurücklegen von Geldmitteln für eine spätere Verwendung. Dass dabei keine Rendite erzielt wird, liegt auf der Hand, und das Risiko liegt höchstens in der Möglichkeit, dass das Geld gestohlen wird oder durch die Inflation in seiner Kaufkraft abnimmt.

Die Geldanlage kann eine breite Palette von Investitionen umfassen. Dazu zählen Unternehmensanteile, Anleihen, Immobilien, Rohstoffe und andere Finanzinstrumente oder Sachwertinvestments.

Geldanleger legen Kapital in diese Anlagen an, um eine Rendite zu erzielen und ihr Vermögen zu steigern. Diese Praxis kann auf verschiedene Arten erfolgen, von kurzfristigen Anlagen wie Tagesgeldkonten bis hin zu langfristigen Investitionen in Unternehmensanteile oder Immobilien.

Synonym kann von Kapitalanlage oder Investments bzw. einer Investition gesprochen werden.

Bedeutung und Zweck der Geldanlage

Das Thema Geldanlage ist in seiner Bedeutung klar zu unterscheiden von der Führung eines Girokontos bei einer Bank, auf das in der Regel keine (oder sehr niedrige) Zinsen gezahlt werden und das damit lediglich der Abwicklung des Zahlungsverkehrs dient.

Ebenso ist es zu unterscheiden vom Thema Sparen im engeren Sinn, bei dem Geld zwar zurückgelegt wird, aber keine Rendite erzielt.

Die spezielle Bedeutung der Geldanlage liegt darin, dass sie der Schlüssel zur Vermögensbildung und finanziellen Unabhängigkeit ist und geradezu den Gegensatz zum Sparen darstellt.

Während das Sparen (im engeren Sinn, also das Zurückhalten von Geldmitteln in der eigenen Verfügbarkeit) dem volkswirtschaftlichen Geldkreislauf Mittel entzieht, stellt die Anlage von Geld diese Mittel zur Verfügung, indem sie investiert werden.

Girokonten mit geringen Zinserträgen

Diese Zusammenhänge sind dem Einzelnen oft nicht besonders präsent. So wurden beispielsweise insgesamt bei allen Banken (ohne Bundesbank) in Deutschland zum Ende des Jahres 2021 rund 81,8 Millionen Girokonten online geführt.

Die Anzahl der Onlinekonten bei den Kreditgenossenschaften lag bei etwa 18,5 Millionen.

Das sind alles Konten, die praktisch keine Zinsen abwarfen, also nicht als Kapitalanlage zu werten sind. Genauso wenig bringt ein klassisches Sparbuch bei einer Bank nennenswerte Erträge.

Hier liegen also enorme Summen, die weder dem volkswirtschaftlichen Geldkreislauf dienen noch überhaupt privat einen Inflationsausgleich bieten.

Geld anlegen dient demgegenüber dazu, das eigene Kapital bestmöglich zu nutzen, um finanzielle Ziele zu erreichen.

Diese Ziele können je nach individueller Situation variieren. Einige Investoren priorisieren den Kapitalerhalt und wählen Anlageformen mit geringem Risiko, um ihr Vermögen zu schützen.

Andere hingegen streben Rendite und Wachstum an, sind bereit, größere Gefahren einzugehen und verfolgen langfristige Ziele wie die Altersvorsorge.

Mit dem nötigen Wissen und entsprechender Expertise können Geldgeber (= Geldanleger) aus der Vielzahl an Finanzprodukten diejenigen auswählen, die am besten zu ihrem Typ passen.

Dadurch können sie im Vergleich zu traditionellen Sparkonten und Girokonten bei Banken bessere Renditen erzielen.

Subjekt und Objekt der Geldanlage

Bei Kapitalanlagen gibt es zunächst zwei wesentliche Faktoren: Den Investor und das Investment.

Bei den Anlegern lässt sich dann weiter nach Kategorien und Risikobereitschaft unterscheiden, bei den Investments nach Anlageklassen und deren Besonderheiten.

Zunächst zur groben Klassifizierung von Investor und Investment.

Investor

Beim Investor interessieren vor allem:

- Renditeerwartung

- Risikobereitschaft und

- Anlagestrategie (das Anlageziel)

Investment

Auf Seiten des Investments korrespondieren damit

- Risikokategorien,

- Renditeprognosen,

- Anlageklassen (siehe dazu auch den entsprechenden Wiki-Artikel -> link) und

- die typischerweise mit bestimmten Anlageformen verbundenen Eigenschaften

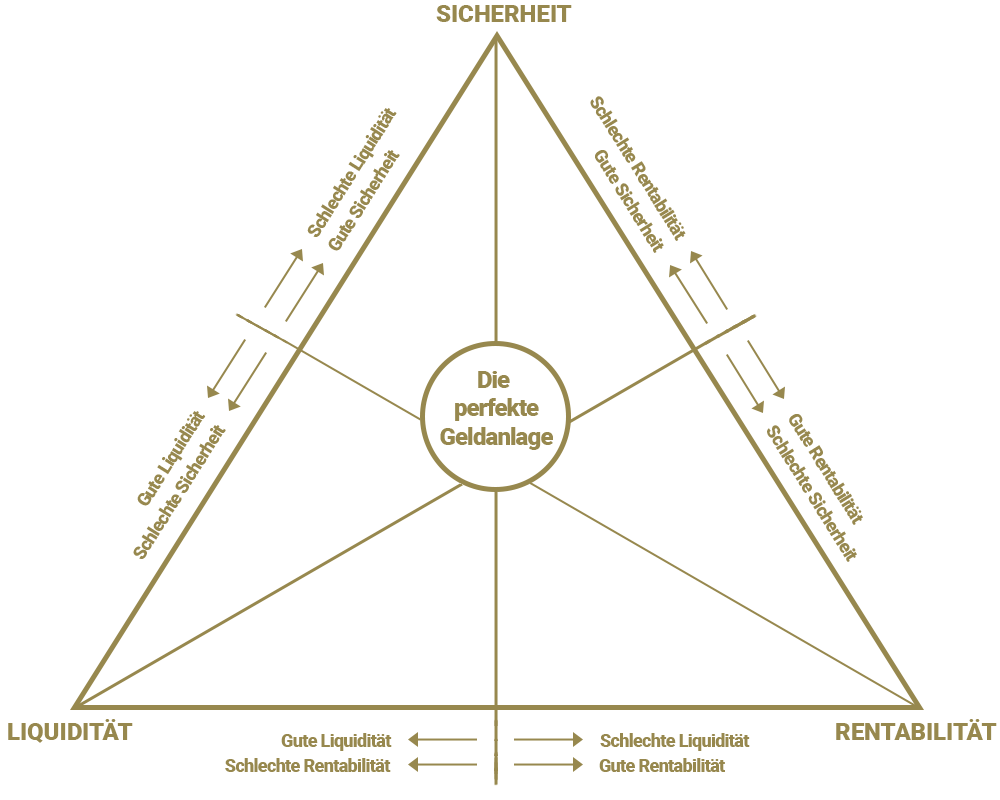

Etwas vereinfacht werden diese verschiedenen Aspekte mit dem sogenannten Anlagedreieck wiederzugeben versucht. Es stellt die drei Dimensionen von Liquidität, Sicherheit (bzw. Risiko) und Rendite miteinander in Korrelation.

Drei Kategorien von Anlegern

Der Anleger als Subjekt der Kapitalanlage wird vom Gesetzgeber (vgl. § 1 Abs. 19 Nr. 31-33 Kapitalanlagegesetzbuch / KAGB) her in drei Kategorien unterschieden.

- Privatanleger/Kleinanleger

Privatpersonen ohne spezialisiertes Wissen zu einzelnen Assetklassen, oft mit einem Gesamtanlagevolumen von unter 200.000 EUR. - Semiprofessioneller Anleger

Person oder (kleinere) Institution mit spezialisiertem Wissen zu einzelnen Assetklassen und einem Anlagevolumen > 200.000 EUR. - Professioneller/institutioneller Anleger

Person oder Institution mit umfassendem Wissen zu verschiedenen Assetklassen und einem hohen Gesamtanlagevolumen, z.B. eine Bank, Versicherungen, der Staat)

Anlegertypen nach Risikobereitschaft

Darüber hinaus gibt es verschiedene Typisierungen der Anleger in ihrem Profil und den damit verbundenen Anlageempfehlungen wie z.B. die folgende.

- Klasse 1: Der nur auf Sicherheit zielende Anleger

Volatilität 0-0,5%;

Risikobereitschaft sehr niedrig

Empfohlene Geldanlage: Sparbriefe, Tages- und Festgeld, Bausparverträge, Euro-Geldmarktfonds

- Klasse 2: Der stark sicherheitsorientierte Investor

Volatilität 0,5-2%

Risikobereitschaft niedrig

Empfohlene Geldanlage: Rentenfonds (Anleihen) mit ausgezeichneter Bonität (AAA-Rating der Kreditwürdigkeit), Kapitallebensversicherungen

- Klasse 3: Der konservative, sicherheitsorientierte Anleger

Volatilität 2,0-5,0%

Risikobereitschaft mittel;

Empfohlene Geldanlage: Euro-Anleihen mit guter Bonität, Mischfonds (Aktien und Anleihen), festverzinsliche Wertpapiere

- Klasse 4: Der ertragsorientierte, solide Anleger

Volatilität 5,0-10,0%

Risikobereitschaft mittel bis leicht erhöht

Empfohlene Geldanlage: Aktien, Aktienfonds, ETFs mit Standardwerten

- Klasse 5: Der konservative, aber wachstumsorientierte Investor

Volatilität 10-15%;

Risikobereitschaft erhöht;

Geldanlage: OTC Aktien (nicht börsennotiert), Wertpapiere aus Drittländern, Währungsanleihen mittlerer Bonität, Hochzins-Staatsanleihen

- Klasse 6: Der wachstumsorientierte, spekulative Anleger

Volatilität 15-25%

Risikobereitschaft hoch

Geldanlage: Optionsscheine, Futures, Dividendenfonds, Junk Anleihen

- Klasse 7: Der extrem spekulative Investor

Volatilität über 25%

Risikobereitschaft sehr hoch

Geldanlage: Hedgefonds, Branchenfonds, Drittländerfonds, Venture Capital

In der Realität überlagern sich diese Einteilungen häufig, indem z.B. ein Anleger 70 % seines Anlagevolumens in weitgehend „sichere“ Assetklassen investieren möchte, mit 30 % aber eine höhere Rendite erwirtschaften will und dabei auch bereit ist, ein höheres Risiko einzugehen.

Anlageklassen für die Geldanlage

Auf Seiten des Investments spielt die Kategorisierung nach Anlageklassen eine wichtige Rolle.

Zwei Haupteinteilungen sind hier maßgeblich, einmal nach dem Vermögensgegenstand, zum anderen nach Risikoklassen.

In einer groben Übersicht finden wir zunächst die sogenannten Core Asset Classes/Kern-Anlageklassen. Darunter fallen Aktien, Anleihen sowie Bargeld und Geldmarktinstrumente.

Darüber hinaus spricht man zusätzlich von Alternativen Assetklassen. Dazu zählen Immobilien, Infrastruktur, Edelsteine und Edelmetall, Rohstoffe und Sammlerstücke.

Sehen wir uns die Vermögensgegenstände einmal näher an.

Anlageklassen nach Vermögensgegenstand

Einige Details zu den einzelnen Assetklassen:

- Aktien: Diese repräsentieren Unternehmensanteile und bieten die Möglichkeit, von Unternehmenserfolgen zu profitieren. Sie sind bekannt für ihr Renditepotenzial, gehen jedoch auch mit höheren Gefahren einher. Investoren können durch Kurssteigerungen und Dividendenausschüttungen Rendite erzielen.

- Anleihen: Anleihen sind schuldbasierte Wertpapiere, bei denen Investoren Geld an Emittenten (oft Regierungen oder Unternehmen) leihen und Zinsen sowie das Kapital zurückbekommen. Anleihen gelten in der Regel als sicherer als Aktien, bieten jedoch niedrigere Renditen.

- Immobilien: Immobilieninvestitionen umfassen den Kauf von Grundstücken, Wohn- oder Gewerbeimmobilien. Sie können Mieteinnahmen und Wertsteigerung bieten. Immobilieninvestitionen können als hervorragende Diversifikationsmöglichkeit dienen.

- Rohstoffe: Rohstoffe sind physische Güter wie Gold, Silber, Öl und landwirtschaftliche Erzeugnisse. Sie dienen oft als Inflationsschutz.

- Bargeld und Liquiditätsreserven: Bargeld und kurzfristige Geldanlagen wie Tagesgeldkonten bieten Sicherheit und Liquidität. Sie sind nützlich, um auf Marktschwankungen oder unerwartete Ausgaben zu reagieren.

- Alternative Anlagen: Dazu gehören Hedgefonds, Private Equity und Venture Capital. Diese Anlagen sind oft weniger transparent und können höhere Gebühren aufweisen, bieten jedoch eine gewisse Diversifikation und Renditechancen.

Anlageklassen nach Risikostruktur

- Ohne Risiko = Anlageklasse A: Festzins, kursstabil

Sichteinlagen, Termingeld, Spareinlagen, Sparbriefe - Nur Zinsrisiko = Anlageklasse B: kursstabile Zinsprodukte

Kapitallebensversicherungen, Staatsanleihen mit Triple-A-Rating - Zins- oder Kursrisiko = Anlageklasse C: leicht volatile Zinsprodukte, wenig volatile Aktien und Fondsprodukte

Immobilien, Optionsanleihen, Rentenfonds in Euro, Anleihen, Geldmarktfonds - Zins-, Kurs- und Währungsrisiko = Anlageklasse D: volatile Produkte

Edelmetalle, Aktienfonds, ETFs, Fremdwährungsanleihen, Investmentzertifikate - Totalverlustrisiko = Anlageklasse E: sehr volatile Finanzinstrumente mit Eigenkapital

Hedgefonds, Venture Capital, Rohstoffe, Futures, AIF

Auch hierbei handelt es sich um schematische Einteilungen. Gerade bei komplizierter strukturierten Assetklassen wie beispielsweise AIF muss im Detail eruiert werden, worin genau die Risiken bestehen und ob sie eventuell angemessen gestreut bzw. abgestützt werden.

Die Bedeutung von Geldanlage in der Wirtschaft

Die Geldanlage ist nicht nur für Individuen von großer Relevanz, sondern spielt auch eine zentrale Rolle in der Wirtschaft. Ihre Auswirkungen erstrecken sich über verschiedene Bereiche:

- Kapitalmärkte: Investoren tragen zur Bildung und Stabilisierung der Kapitalmärkte bei. Sie stellen Kapital zum Beispiel auch für Fonds zur Verfügung, das von Unternehmen genutzt wird, um Investitionen zu finanzieren und somit wirtschaftliches Wachstum zu fördern.

- Unternehmensfinanzierung: Unternehmen greifen auf Geldanlageinstrumente (Wertpapiere) zurück, um Kapital zu beschaffen und neue Projekte zu finanzieren. Dadurch schaffen sie Arbeitsplätze und fördern Innovationen.

- Wohlstand und Altersvorsorge: Individuelle Geldanlage ist ein Schlüssel zur Schaffung von Wohlstand und zur Altersvorsorge. Neben den gesetzlich dazu verpflichteten Arbeitgebern bauen Privatanleger in der erweiterten Altersvorsorge (z.B. „Riester-Rente“) Vermögen auf, um finanziell unabhängig zu sein und sich im Alter abzusichern.

- Wirtschaftliche Stabilität: Eine breite Streuung von Anlagen kann zur Stabilität des Finanzsystems beitragen. Ein ausgewogenes und diversifiziertes Anlageverhalten kann das Risiko von Finanzkrisen reduzieren.

In der heutigen Zeit, in der Niedrigzinsen und wirtschaftliche Unsicherheit vorherrschen, ist die Geldanlage wichtiger denn je. Sie ermöglicht es nicht nur, persönliche finanzielle Ziele zu erreichen, sondern hat auch breite Auswirkungen auf die Wirtschaft.

Daher ist es entscheidend, die Bedeutung der Geldanlage zu verstehen und fundierte Anlageentscheidungen zu treffen.

Wichtige Begriffe und Konzepte in der Geldanlage

Um effektiv Geld anzulegen, ist es wichtig, eine Reihe von grundlegenden Begriffen und Konzepten zu verstehen. Die Welt der Finanzen kann komplex sein, und das richtige Wissen ist der Schlüssel zur Entwicklung einer effektiven Anlagestrategie.

- Portfolio: Ein Portfolio ist die Gesamtheit aller Anlagen, die ein Investor besitzt. Dies kann alle Assetklassen wie Wertpapiere, Fonds, Immobilien, Rohstoffe und andere Vermögenswerte umfassen.

- Diversifikation: Die Streuung des Kapitals auf verschiedene Anlageklassen zur Risikoreduzierung wird als Diversifikation bezeichnet. Eine breite Diversifikation kann die Volatilität des Portfolios mindern, also starke Wertschwankungen vermeiden.

- Risiko: Es bezieht sich auf die Unsicherheit oder die Wahrscheinlichkeit von Verlusten in der Geldanlage. Verschiedene Anlageklassen weisen unterschiedliche Risikolevel auf.

- Rendite: Als Rendite wird der Ertrag bezeichnet, den ein Investor aus seinen Anlagen wie z.B. Fonds erzielt. Sie wird oft als Prozentsatz des investierten Kapitals ausgedrückt und kann aus Zinserträgen, Dividenden oder Kapitalgewinnen resultieren.

- Liquidität: Dieser Begriff beschreibt die Fähigkeit, Anlagen schnell in Bargeld umzuwandeln. Einlagen auf Girokonten sind hochliquide, während Immobilien in der Regel weniger liquide sind.

- Zeithorizont: Der Zeithorizont bezieht sich auf den Zeitraum, für den das Geld angelegt wird. Kurzfristige Anlagen haben oft niedrigere Renditeerwartungen, während langfristige Anlagen in der Regel höhere Renditen bieten können.

- Kosten und Gebühren: Kosten und Gebühren im Zusammenhang mit Geldanlagen können die Gesamtrendite erheblich beeinflussen. Es ist wichtig, diese Kosten zu berücksichtigen.

- Inflation: Sie beziffert die Steigerung der Preise im Laufe der Zeit und wirkt sich negativ auf die Kaufkraft von Geld aus, was wiederum die Rendite mindert.

Unterscheidung zwischen kurzfristiger und langfristiger Geldanlage

Die Unterscheidung zwischen kurzfristiger und langfristiger Geldanlage spielt eine entscheidende Rolle bei der Gestaltung einer erfolgreichen Anlagestrategie. Sie richtet sich nach den individuellen Zielen und dem Zeitraum, in dem ein Investor sein investiertes Kapital verwenden möchten.

Kurzfristige Geldanlagen

Kurzfristige Geldanlagen ideal, wenn finanzielle Flexibilität und schneller Zugang zum Kapital im Vordergrund stehen. Hier einige Informationen zu einigen der gebräuchlichsten kurzfristigen Geldanlagen:

- Sichteinlagen: Dazu zählen Girokonten, auf denen täglich verfügbare Einlagen gehalten werden. In der Regel bieten diese Konten bei der Bank nur geringe Zinsen, die oft nicht ausreichen, um die Inflation auszugleichen.

- Sparbuch: Sparbücher sind eine traditionelle Form der kurzfristigen Anlage. Die Zinsen bei der Bank sind in der Regel niedrig. Bei Bedarf können innerhalb von 30 Tagen bis zu 2.000 Euro abgehoben werden. Höhere Beträge erfordern eine dreimonatige Kündigungsfrist.

- Tagesgeldkonto: Tagesgeldkonten bieten oft höhere Zinsen im Vergleich zu Sparbüchern. Sie zeichnen sich durch Flexibilität aus, da man jederzeit auf das gesamte Guthaben zugreifen kann. Die Zinssätze dieser Anlage können sich täglich ändern.

- Geldmarktfonds: Diese offenen Investmentfonds investieren in kurzfristige Anleihen mit Laufzeiten von sechs bis zwölf Monaten. In Niedrigzinsphasen können sie jedoch weniger attraktiv sein, da Tagesgeldkonten oft bessere Renditen bieten. Es fallen in der Regel auch Managementgebühren an.

- Zertifikate: Zertifikate sind festverzinsliche Wertpapiere mit begrenzter Laufzeit, oft zwischen 12 und 18 Monaten. Sie bieten einen garantierten Zinssatz für die Laufzeit und sind mit einer oder mehreren Aktien verknüpft. Der Käufer kann unter bestimmten Bedingungen einen Bonus erhalten, was Zertifikate attraktiv machen kann. Allerdings erfordern sie ein tiefes Verständnis der Börsen und ihrer Funktionsweise.

Kurzfristige Geldanlagen bieten Sicherheit und Liquidität, sind jedoch in der Regel mit niedrigeren Renditen verbunden. Es ist wichtig, die Gefahren und Kosten im Auge zu behalten, um die beste Wahl für kurzfristige Finanzziele zu treffen.

Mittelfristige Geldanlagen

Mittelfristige Geldanlagen eignen sich für Geldgeber, die in den nächsten Jahren auf bestimmte Geldbeträge hin sparen möchten.

Hier ein paar Informationen über einige gängige mittelfristige Geldanlagen:

- Festgeldkonto: Bei Festgeldanlagen wird das Geld für einen vereinbarten Zeitraum angelegt. Die Laufzeit kann zwischen 30 Tagen und zehn Jahren variieren. Je länger die Laufzeit, desto höher ist in der Regel der Zinssatz. Der Nachteil besteht darin, dass das Festgeldkonto bei steigenden Zinsen nicht vorzeitig auflöst werden kann um man daher nicht vorzeitig an das Geld kommt.

- Sparbriefe: Sparbriefe z.B. in Euro ähneln Festgeldanlagen und haben eine mehrjährige Laufzeit. Sie laufen automatisch aus und müssen nicht gekündigt werden, können aber vor Laufzeitende nicht zurückgegeben werden.

- Sparpläne: Hierzu gehören beispielsweise vermögenswirksame Leistungen, Bausparverträge oder Fonds- oder Investmentsparpläne. Einige Banken bieten steigende Zinsen an, je länger der Sparvertrag läuft. Fondssparpläne bergen das Risiko, dass Kurse während der Laufzeit fallen.

- Festverzinsliche Wertpapiere: Diese Papiere können als mittelfristige Anlagen betrachtet werden, wenn ihre Laufzeit sieben Jahre nicht überschreitet. Die Höhe der Zinsen hängt von der Laufzeit, den Kapitalmarktzinsen und der Bonität des Emittenten ab. Hierzu gehören Anleihen, Pfandbriefe und Obligationen, die an der Börse gehandelt werden und Kursschwankungen z.B. in Euro unterliegen.

Mittelfristige Geldanlagen bieten einen Kompromiss zwischen Sicherheit und Rendite. Es ist wichtig, Informationen zu Laufzeit und die spezifischen Bedingungen der Anlageklasse zu berücksichtigen.

Langfristige Geldanlagen

Langfristige Geldanlagen sind für Anleger geeignet, die über einen längeren Zeitraum Vermögen aufbauen oder für die Altersvorsorge sorgen möchten. Diese Anlagen sind in der Regel schwer vorzeitig auflösbar. Folgende Auflistung bietet eine Information zu gängigen langfristigen Geldanlagen:

- Kapitallebens- und Rentenversicherungen: Diese Anlagen dienen oft der Altersvorsorge und bieten steuerliche Vorteile. Aktienfonds können zur Renditeoptimierung beitragen.

- Aktien oder Fonds: Diese bieten langfristig hohe Renditechancen und gelten als inflationssicher. Ein Anlagehorizont von zehn Jahren oder mehr ist wegen der möglichen kurzfristigen Kursschwankungen empfehlenswert.

- Indexfonds (ETFs): ETFs sind kostengünstige Anlageoptionen, die einen Index abbilden und nicht aktiv gemanagt werden.

- Festverzinsliche Papiere und Rentenfonds: Diese können als langfristige Anlagen betrachtet werden, solange die Laufzeit sieben Jahre nicht überschreitet. Die Zinsen hängen von verschiedenen Faktoren ab, darunter die Laufzeit und die Bonität des Emittenten.

- Alternative Investmentfonds (AIF): Bei diesen auch als Sachwertanlage bezeichneten Fonds geht es um die Kapitalanlage z.B. in Infrastrukturprojekte, Immobilien, Mobilität (Schiffe, Flugzeuge, Elektro- und Schienenfahrzeuge) oder auch Private Equity, meist mittels geschlossener Fonds und einer vorher festgelegten Laufzeit. Es handelt sich um Eigenkapitalbeteiligungen und damit um Kapitalanlagen mit vergleichsweise hohem Risiko, aber auch starken Ertragschancen.

Langfristige Geldanlagen sind entscheidend, um über lange Zeiträume Wohlstand und Rückklagen für die Altersvorsorge aufzubauen.

Es ist wichtig, das langfristige Investmentziel zu berücksichtigen und Geduld für potenzielle Kursrückgänge aufzubringen. Bei der Auswahl dieser Anlageklasse sollten man Risikoprofil und finanzielle Ziele sorgfältig abwägen.

Insgesamt sind die Grundlagen der Geldanlage entscheidend, um eine erfolgreiche Anlagestrategie zu entwickeln. Das Verständnis von Begriffen und Konzepten, die Unterscheidung zwischen kurzfristiger und langfristiger Geldanlage sowie die gründliche Risikobewertung und Renditeerwartungen sind Schlüsselkomponenten auf dem Weg zu finanzieller Stabilität und Wohlstand.

Diversifikation und Risikostreuung

Diversifikation ist ein entscheidendes Konzept in der Geldanlage. Es bezieht sich auf die Streuung von Kapital über verschiedene Anlageklassen, um das Risiko zu reduzieren.

Wenn das gesamte Kapital in eine einzige Anlageklasse oder nur bei einer Bank investiert wird, kann das Portfolio stark von den Entwicklungen in dieser Klasse beeinflusst werden. Durch die Aufteilung des Kapitals auf verschiedene Anlageklassen können Verluste in einer Klasse durch Gewinne in einer anderen Klasse ausgeglichen werden.

Risikostreuung bezieht sich auch auf die Verteilung von Kapital innerhalb einer Anlageklasse. Zum Beispiel können Aktien aus verschiedenen Branchen oder Ländern in einem Aktienportfolio das Risiko mindern.

Es ist wichtig, zu beachten, dass Diversifikation nicht alle Unsicherheiten eliminieren kann, aber sie kann das Gesamtrisiko verringern.

Anlagestrategien

Verschiedene Anlagestrategien können je nach den Zielen und Präferenzen eines Investors angewendet werden. Hier sind einige gängige Anlagestrategien:

- Value-Investing: Diese Strategie konzentriert sich auf den Kauf von unterbewerteten Unternehmensanteilen. Value-Investoren suchen nach Anlagen, die unter ihrem inneren Wert gehandelt werden, und erwarten, dass sich dieser Wert im Laufe der Zeit realisiert.

- Wachstumsinvesting / Growth: Wachstumsinvestoren legen den Schwerpunkt auf Unternehmen mit hohem Wachstumspotenzial. Sie sind bereit, höhere Bewertungen zu akzeptieren, in der Hoffnung, von zukünftigem Wachstum zu profitieren.

- ESG-Investing: Dies ist eine nachhaltige Anlagestrategie, bei der Umwelt-, Sozial- und Governance-Kriterien berücksichtigt werden. Anleger suchen nach Unternehmen, die soziale und ökologische Verantwortung übernehmen.

- Dividendenstrategie: Bei dieser Strategie werden Aktien von Unternehmen mit stabilen Dividendenausschüttungen ausgewählt. Anleger zielen darauf ab, regelmäßige Einnahmen aus Dividenden zu erzielen.

- Buy and Hold: Diese Strategie beinhaltet den Kauf von Anlagen und das Halten über einen langen Zeitraum. Buy-and-Hold-Investoren vertrauen darauf, dass die langfristige Performance positiv ist und sind weniger an kurzfristigen Schwankungen interessiert.

Es ist wichtig zu beachten, dass keine Anlagestrategie ohne Gefahren ist. Die Wahl der richtigen Strategie hängt von den individuellen Zielen, der Risikobereitschaft und der Zeitspanne ab, über die investiert werden soll.

Eine gründliche Recherche und eine langfristige Perspektive sind entscheidend für den Erfolg in der Geldanlage.

Anbieter von Geldanlageprodukten: Vielfalt und Qualität für Investoren

In der Welt der Geldanlagen haben Investoren die Qual der Wahl, wenn es darum geht, den richtigen Anbieter für ihre Investitionen und die Vermittlung zu gewünschten Finanzanlageprodukten auszuwählen.

Diese Anbieter spielen eine entscheidende Rolle bei der Bereitstellung von Investitionsmöglichkeiten und Beratungsdiensten, um die finanziellen Ziele der Anleger zu erreichen.

Zu den prominentesten Anbietern gehören Banken, bankenunabhängige Beratungsunternehmen, Online-Plattformen, Broker, sowie Robo-Advisors und Fintech-Unternehmen.

Banken

Traditionell sind Banken wichtige Akteure im Bereich der Geldanlage. Eine Bank bietet eine breite Palette von Anlageprodukten, von Sparkonten und Girokonten bis hin zu Wertpapieren, Fonds und anderen Finanzprodukten.

Kunden verlassen sich auf die Stabilität und das Fachwissen einer Bank bei der Anlage, um ihr Vermögen zu schützen und zu vermehren.

Doch heutzutage ist die Bank nicht mehr die einzige Option. Investoren suchen nach innovativeren Lösungen und wenden sich vermehrt anderen Anbietern für ihr Kapital zu.

Bankenunabhängige Beratungsunternehmen

Diese Unternehmen sind auf unabhängige und maßgeschneiderte Beratung spezialisiert. Sie bieten Investoren eine breite Palette von Anlagestrategien und -möglichkeiten, ohne an spezifische Produkte oder Institutionen gebunden zu sein.

Sie können eine wertvolle Informationsquelle und Partner für Geldgeber sein, die nach unvoreingenommener Beratung suchen.

In diesem Bereich ist Hörtkorn Finanzen als ein Unternehmen der Hörtkorn-Gruppe tätig. Als führender bankenunabhängiger Anbieter von Sachwertinvestitionen in Deutschland betreut Hörtkorn Finanzen ein Gesamtinvestitionsvolumen von rund 1 Mrd. Euro.

Mit einem breiten Spektrum von Investmentangeboten ist Hörtkorn Finanzen eine wertvolle Ressource für vermögende Privatinvestoren, Family Offices und Stiftungen.

Es verpflichtet sich zu höchster Qualität und Integrität bei der Beratung und Vermittlung von Investments und bietet gleichzeitig umfassenden Kundenservice und Unterstützung in Konflikt- und Krisensituationen.

Online-Plattformen und Broker

Die Digitalisierung hat die Art und Weise, wie Investoren anlegen, revolutioniert. Online-Plattformen und Broker bieten Anlegern die Möglichkeit, bequem von zu Hause aus zu handeln und auf eine Vielzahl von Anlageinstrumenten zuzugreifen.

Diese Plattformen bieten oft niedrigere Gebühren und eine schnellere Ausführung von Aufträgen. Investoren können ihr Portfolio in Echtzeit überwachen und haben eine Fülle von Informationen und Werkzeugen zur Hand, um fundierte Entscheidungen zu treffen.

Allerdings sind Geldangelegenheiten in der Regel Vertrauenssache: Das persönliche Gegenüber spielt eine enorm wichtige Rolle bei der Investitions-Entscheidung. Dieses Gegenüber entfällt im reinen Online-Handel, was gerade bei nicht erwartungsgemäßem Verlauf von Investments auch zu Schwierigkeiten und Enttäuschungen führen kann.

Robo-Advisors und Fintech-Unternehmen

Die Zukunft der Geldanlage wird zunehmend von Robo-Advisors und Fintech-Unternehmen geprägt. Diese innovativen Plattformen nutzen künstliche Intelligenz und Algorithmen, um maßgeschneiderte Anlagestrategien für Kunden zu erstellen.

Sie bieten eine kostengünstige Möglichkeit, in diversifizierte Portfolios zu investieren, ohne die Notwendigkeit einer menschlichen Beratung.

Investoren können ihre Präferenzen und Risikotoleranz angeben, und die Robo-Advisors erstellen ein Portfolio, das diesen Kriterien entspricht.

Auch hier gilt allerdings der Ausfall des (menschlichen) persönlichen Gegenübers, wie bei den eben genannten Online-Plattformen, mit allen damit verbundenen Schwierigkeiten und Einschränkungen.

Die Wahl des richtigen Anbieters für die Geldanlage hängt von den individuellen Zielen, der Risikotoleranz und den persönlichen Präferenzen ab. Mit einer stetig wachsenden Vielfalt von Anbietern und Optionen haben Geldgeber die Möglichkeit, ihr Portfolio zu diversifizieren und qualitativ hochwertige Investitionen zu finden, die ihren Bedürfnissen entsprechen.

Es ist entscheidend, die Vor- und Nachteile jedes Anbieters abzuwägen und professionelle Beratung in Anspruch zu nehmen, um die besten Entscheidungen für das eigene Portfolio zu treffen.

Chancen und Risiken in der Geldanlage

Die Welt der Geldanlage bietet sowohl Chancen als auch Unsicherheiten, die Investoren bei ihren Entscheidungen berücksichtigen müssen. Diese Elemente sind entscheidend, unabhängig vom Alter oder den finanziellen Zielen, die ein Geldgeber verfolgt.

In diesem Abschnitt werden wir uns ausführlich mit den Chancen und Gefahren in der Geldanlage befassen.

Chancen der Geldanlage

Langfristiges Wachstum

Eine der herausragenden Chancen der Geldanlage ist das Potenzial für langfristiges Wachstum. Dies ist besonders für junge Geldgeber von Bedeutung, die über einen längeren Zeitraum investieren können.

Historische Daten zeigen, dass die Kapitalmärkte im Laufe der Zeit tendenziell wachsen, obwohl es kurzfristige Schwankungen gibt. Dieser langfristige Horizont ermöglicht es ihnen, von einem stetigen Anstieg der Vermögenswerte zu profitieren.

Diversifikation

Diversifikation ist eine bewährte Strategie, um Risiken zu minimieren und Chancen zu maximieren.

Durch die Verteilung des Kapitals auf verschiedene Anlageklassen wie Wertpapiere, Immobilien und Rohstoffe können Investoren ihr Portfolio diversifizieren. Dies ermöglicht es, Verluste in einer Anlageklasse durch Gewinne in einer anderen auszugleichen.

Einkommensgenerierung

Ein weiterer wichtiger Vorteil der Geldanlage ist die Möglichkeit zur Einkommensgenerierung. Anlagen wie Dividendenaktien, festverzinsliche Wertpapiere und Immobilien können regelmäßige Einnahmen bieten.

Dies ist besonders relevant für ältere Anleger, die nach dem Ausscheiden aus der Arbeitswelt auf eine kontinuierliche Einkommensquelle angewiesen sind.

Altersvorsorge und finanzielle Ziele

Die Geldanlage ermöglicht es Geldgebern, finanzielle Ziele zu erreichen, sei es die Altersvorsorge, der Kauf eines Eigenheims oder die Finanzierung der Ausbildung der Kinder.

Durch kluge Investitionen können Rentner einen langfristigen Vermögensaufbau erreichen und für ihre Bedürfnisse in der Rente vorsorgen.

Gefahren der Geldanlage

Marktrisiken

Die Volatilität der Kapitalmärkte stellt eines der offensichtlichsten Gefahren der Geldanlage dar. Marktschwankungen, Wirtschaftskrisen und externe Faktoren können zu Verlusten führen.

Diese Unsicherheiten betreffen Anleger aller Altersgruppen und erfordern eine fundierte Strategie zur Risikominimierung.

Inflationsrisiko

Es besteht darin, dass die Inflation den Wert des Geldes im Laufe der Zeit verringert. Dies kann zu Kaufkraftverlust führen, insbesondere für langfristige Geldanleger.

Es ist wichtig, Anlagen zu wählen, die eine Rendite bieten, welche die Inflation übertrifft, um die finanzielle Sicherheit zu gewährleisten.

Liquiditätsrisiko

Es tritt auf, wenn Investoren Schwierigkeiten haben, ihre Anlagen in Bargeld umzuwandeln, wenn sie es benötigen.

Dies kann besonders problematisch sein, wenn unerwartete finanzielle Bedürfnisse auftreten. Die richtige Liquiditätsstrategie ist entscheidend, um diese Gefahr zu minimieren.

Einzelrisiko

Das Einzelrisiko tritt auf, wenn Geldgeber zu stark in eine einzelne Anlageklasse oder ein einzelnes Wertpapier anlegen. Wenn diese Anlage schlecht abschneidet, kann dies zu erheblichen Verlusten führen.

Eine breite Streuung des Portfolios ist ein wirksames Mittel, um das Einzelrisiko zu minimieren.

Steuerliche Risiken

Diese können die Rendite der Geldanlage erheblich beeinflussen.

Ungünstige steuerliche Bedingungen können die erzielten Gewinne mindern. Die Entwicklung einer Steuerstrategie und die Nutzung von steuerlichen Vorteilen sind wichtige Aspekte der Geldanlage.

Die Geldanlage bietet eine Vielzahl von Chancen und Gefahren, die alle Investoren in Betracht ziehen sollten. Auswahl der richtigen Anlageinstrumente, eine kluge Diversifikation und eine gut durchdachte Strategie zur Risikominimierung sind entscheidend, um von den Chancen der Geldanlage zu profitieren und gleichzeitig die Gefahren zu bewältigen.

Egal, ob jemand ein junger Investor ist, der auf langfristiges Wachstum setzt, oder ein erfahrener Rentner, der auf Einkommensgenerierung und Kapitalerhalt abzielt, die richtige Herangehensweise kann den Unterschied ausmachen.

Eine professionelle Beratung und eine sorgfältige Planung sind unerlässlich, um die besten Ergebnisse in der Welt der Geldanlage zu erzielen.

Steuern und Recht in der Geldanlage: Wichtige Aspekte für Investoren

Die steuerlichen und rechtlichen Aspekte der Geldanlage können eine entscheidende Rolle für den langfristigen Erfolg und die finanzielle Sicherheit der Investoren spielen.

Die Einhaltung der geltenden Gesetze und die Optimierung der Steuerbelastung haben erhebliche Auswirkungen auf die Rendite und den Kapitalerhalt.

Dieser Abschnitt befasst sich daher mit den wesentlichen Themen im Zusammenhang mit Steuern und Recht in Bezug auf die Geldanlage.

Steueroptimierung in der Geldanlage

Die Optimierung der Steuerbelastung ist ein wichtiger Faktor bei der Kapitalanlage. Hier sind einige Schlüsselaspekte:

Steuervergünstigungen nutzen

In vielen Ländern gibt es Steuervergünstigungen für bestimmte Anlageprodukte, wie beispielsweise die Riester-Rente oder die betriebliche Altersvorsorge. Diese Vergünstigungen können die Rendite erheblich steigern und sollten in Betracht gezogen werden.

Langfristige Anlagen

Die Haltefrist von Anlagen kann sich auf die Steuerbelastung auswirken. In einigen Ländern werden langfristige Gewinne aus Anlagen niedriger besteuert als kurzfristige Gewinne. Daher ist es sinnvoll, langfristige Anlagestrategien zu verfolgen, um steuerliche Vorteile zu nutzen.

Steuerlich effiziente Anlageinstrumente

Einige Anlageinstrumente sind steuerlich effizienter als andere. Zum Beispiel können Exchange-Traded Funds (ETFs) in einigen Ländern steuerliche Vorteile bieten, da sie niedrigere Kosten und geringere Kapitalgewinnsteuern aufweisen. Rechtliche Aspekte und Regulierungen

Geldanlage und Recht

Die rechtlichen Rahmenbedingungen und Regulierungen für das Anlegen von Geld variieren je nach Land und Anlageinstrument. Hier sind einige grundlegende Überlegungen:.

Anlegerrecht und -schutz

Die Gesetze und Vorschriften zum Schutz der Investoren variieren von Land zu Land. Es ist wichtig, sich über die Rechte und den Schutz als Anleger in der Investment-Region zu informieren. In vielen Ländern gibt es Aufsichtsbehörden, die die Integrität der Kapitalmärkte überwachen.

Verträge und Vereinbarungen

Bevor man in eine Geldanlage investiert, sollten man alle Verträge und Vereinbarungen sorgfältig durchlesen und verstehen. Dies schließt Investmentfonds, Aktienkaufverträge und Treuhandvereinbarungen ein. Rechtsberatung kann in komplexen Fällen hilfreich sein.

Steuerliche Beratung

Die Steuerregelungen im Zusammenhang mit Geld anlegen können komplex sein.

Die Zusammenarbeit mit einem Steuerberater oder Anwalt, der auf Finanz- und Anlagefragen spezialisiert ist, kann dazu beitragen, steuerliche Unsicherheiten zu minimieren und die Einhaltung der Gesetze sicherzustellen.

Erbschafts- und Nachlassplanung

Die Geldanlage sollte auch in die langfristige Erbschafts- und Nachlassplanung einbezogen werden. Hier sind einige Überlegungen.

Testament und Vorsorgevollmachten

Die Erstellung eines Testaments und die Festlegung von Vorsorgevollmachten sind wichtige Schritte, um sicherzustellen, dass das eigene Vermögen gemäß den persönlichen Wünschen verteilt wird.

Erbschaftssteuer

Die Besteuerung von Erbschaften kann erheblich variieren. Es ist wichtig, sich über die geltenden Steuergesetze zu informieren und gegebenenfalls Schritte zur Minimierung der Steuerbelastung zu unternehmen.

Vermögensübertragung

Die Planung für die Übertragung von Vermögen an die nächste Generation erfordert sorgfältige Überlegungen und Vorbereitungen. Dies kann die Gründung von Trusts oder Stiftungen einschließen.

Fazit:- Geldanlage und Steuern

Die steuerlichen und rechtlichen Aspekte des Geldanlegens sind von großer Bedeutung und können erhebliche Auswirkungen auf die finanzielle Sicherheit und den langfristigen Erfolg der Investoren haben.

Deshalb ist die Zusammenarbeit mit Steuerberatern, Anwälten und Finanzexperten entscheidend, um die steuerlichen Vorteile zu maximieren und die Einhaltung der geltenden Gesetze sicherzustellen.

Die Erbschafts- und Nachlassplanung sollte ebenfalls in die Geldanlagestrategie einbezogen werden, um die Vermögensübertragung an die nächste Generation sicherzustellen.

In jedem Fall ist eine umfassende Kenntnis der rechtlichen und steuerlichen Rahmenbedingungen von entscheidender Bedeutung, um die besten Ergebnisse in der Welt der Geldanlage zu erzielen.

Exkurs zur Geschichte der Geldanlage

Die Geschichte der Geldanlage ist eine faszinierende Reise, die zeigt, wie sich die Finanzwelt im Laufe der Jahrhunderte entwickelt hat.

Von den primitiven Formen des Geldanlegens in der Antike bis zu den hochentwickelten Märkten des 21. Jahrhunderts haben sich Kapitalanlagen zu einem zentralen Element der globalen Wirtschaft entwickelt.

In diesem Abschnitt wird ein Blick auf die Entwicklung der Geldanlage im Laufe der Zeit geworfen, historische Beispiele für Geldanlagen und den Einfluss von Finanzkrisen auf die Geldanlage.

Von der Antike bis zum Mittelalter

Die Geschichte der Geldanlage reicht bis in die Antike zurück, als die Menschen begannen, überschüssiges Kapital in Form von Rohstoffen, Vieh und anderen materiellen Gütern anzulegen.

Die ersten Geldanlagen waren physisch und oft landwirtschaftlicher Natur, da sie auf der Erzeugung von Nahrungsmitteln und Rohstoffen basierten. Mit der Entwicklung von Wirtschaftssystemen und Handel entstanden immer komplexere Formen der Geldanlage.

Im Mittelalter begannen Städte und Handelszentren, Anleihen auszugeben, um öffentliche Projekte zu finanzieren, und dies markierte den Beginn der Anleihemärkte.

Im 17. Jahrhundert entstand die Amsterdamer Börse, eine der ersten organisierten Börsen der Welt. Der Handel mit Unternehmensanteilen von Handelskompanien wie der Vereinigten Ostindischen Kompanie wurde zu einem wichtigen Bestandteil der Geldanlage.

Im 19. Jahrhundert entwickelten sich moderne Banken und Versicherungsgesellschaften, die die Geldanlage in Form von Sparbüchern und Lebensversicherungen populär machten. In der Zwischenkriegszeit wurde der Goldstandard aufgegeben, was die Geldpolitik und die Geldanlage grundlegend veränderte.

Die Einführung von Pensionsfonds und Investmentfonds in der Nachkriegszeit ermöglichte es breiten Bevölkerungsschichten, am Kapitalmarkt zu partizipieren.

Heute ist Geld anzulegen so vielfältig wie nie zuvor. Neben den traditionellen Anlageklassen wie Aktien und Anleihen haben sich innovative Anlageinstrumente wie Exchange Traded Funds (ETFs) und Kryptowährungen etabliert.

Die Digitalisierung hat den Zugang zu den Finanzmärkten erleichtert und automatisierte Handelsalgorithmen haben den Hochfrequenzhandel geprägt.

Historische Beispiele für Geldanlagen und Investitionen

Historische Beispiele für Geldanlagen können uns wichtige Lektionen für die Gegenwart liefern.

Eine der berühmtesten Investitionen der Geschichte war die Tulpenmanie im 17. Jahrhundert in den Niederlanden. Tulpenzwiebeln wurden zu astronomischen Preisen gehandelt, bevor die Blase platzte und zu einem finanziellen Desaster führte.

Dies erinnert daran, dass übermäßiger Hype und Spekulation zu gefährlichen Blasen führen können.

Ein weiteres bedeutendes historisches Beispiel ist die Dotcom-Blase Ende der 1990er Jahre. Investoren stürzten sich auf Internetunternehmen, deren Kurse in die Höhe schossen, bevor sie abrupt abstürzten.

Diese Blase unterstreicht die Wichtigkeit einer gründlichen Fundamentalanalyse und einer klaren Investitionsstrategie.

Einfluss von Finanzkrisen auf die Geldanlage

Finanzkrisen haben in der Geschichte immer wieder die Art und Weise, wie Menschen Geld anlegen, beeinflusst.

Die Große Depression in den 1930er Jahren führte zur Einführung des Einlagensicherungssystems, um das Vertrauen der Investoren in die Banken wiederherzustellen.

Die Finanzkrise von 2008 führte zu einer verstärkten Regulierung der Finanzmärkte und insbesondere der Banken und schärfte das Bewusstsein für Risikomanagement.

Diese historischen Ereignisse zeigen, wie wichtig es ist, das Zusammenwirken der verschiedenen Märkte zu verstehen und die eigene Anlagestrategie danach auszurichten.

Auswirkungen von Finanzkrisen auf die Geldanlage zu verstehen.

In unsicheren Zeiten ist eine breite Diversifikation und eine robuste Risikominderung von großer Bedeutung, um das Vermögen zu schützen.

Insgesamt verdeutlicht die Geschichte der Geldanlage, wie sich die Finanzwelt im Laufe der Zeit entwickelt hat. Es ist entscheidend, aus der Vergangenheit zu lernen und moderne Geldanlagestrategien zu entwickeln, die den Herausforderungen der heutigen globalen Wirtschaft gerecht werden.

Die Entwicklung der Geldanlage wird zweifellos weitergehen, und Investoren sollten stets auf der Höhe der Zeit bleiben, um kluge und informierte Anlageentscheidungen zu treffen.

Inhalt:

– Aktuelle Kunden-Favoriten:

AdobeStock_246772962-totojang1977

AdobeStock_246772962-totojang1977 © Emittent

© EmittentBehalten Sie den Markt im Überblick

- Exklusive Nachrichten

- Aktuelle Expertengespräche

- Exklusiver Zugang

- Ausführliche Hintergrundinfos

– Weitere interessante Themen:

Was ist ein Alternativer Investmentfonds?

Was verbirgt sich hinter dieser lukrativen Kapitalanlage? Erfahren Sie hier, was diese Form der Investmentfonds ausmacht und welche Vorteile Sie dadurch erhalten.

Was ist ein Club Deal?

Erfahren Sie mehr über die Chancen von Club-Deals. Wir ermöglichen Ihnen exklusive Zugänge zu diesen Investments.

Unsere aktuellen Alternativen Investmentfonds

Von uns für Sie geprüft. Finden Sie hier Ihr passendes Investment.