Risikokapital

16'

geschätzte Lesedauer

Inhalt:

Kurzdefinition Risikokapital

Bei Risikokapital handelt es sich, so wie der Begriff heute Verwendung findet, um eine Form von Beteiligungskapital, also um Geldmittel, mit denen man sich an einer Unternehmung beteiligt.

Bitte beachten Sie gerne zu diesem Thema auch die Artikel „Venture Capital“ und „Wagniskapital“.

Diese Beiträge, die sich in vielen Punkten mit den hier gebotenen Ausführungen überschneiden, versuchen noch weitere Aspekte zu beleuchten.

Was ist Risikokapital?

Wie der Name schon sagt, verbindet sich mit dieser Art des Beteiligungskapitals ein besonderes, vor allem besonders hohes Risiko.

Die Beteiligung gilt in aller Regel einem (oder mehreren) Unternehmen, das sich noch nicht auf dem Markt etabliert hat, sondern sich in einer frühen Entwicklungsphase befindet.

Ob es sich durchsetzen kann und welche Entwicklung es nehmen wird, ist noch wenig absehbar.

Das eingesetzte Kapital ist also einem besonders hohen Risiko ausgesetzt. Es geht nicht nur um die entfernte Möglichkeit eines Totalverlustes, wie sie in vielerlei Investmentangeboten enthalten ist, sondern auch um eine erhöhte Wahrscheinlichkeit dieses Negativszenarios.

Dabei spitzt der deutsche Begriff den Sachverhalt durchaus zu. Synonym wird im Deutschen zwar auch von Wagniskapital gesprochen, aber auch hier wird mit der Wortwahl bereits ein eher entmutigendes Bild mitgeliefert.

Der Einsatz dieses Kapitals ist somit dann ein Wagnis, was sich in unserem Kopf automatisch mit Risiko verbindet.

Risikokapital und Venture Kapital

Im Englischen wird die Bezeichnung Venture Capital verwendet. Venture kann zwar auch hier Wagnis bedeuten, gleichzeitig aber auch „Unterfangen“, „Unternehmung“ oder „Vorstoß“.

Die auftretenden Konnotationen bewegen sich eher im Bereich unternehmerischen Handelns und sind weniger negativ besetzt.

Risikokapital/Wagniskapital/Venture Capital ist eine Spezialform von Private Equity, also eine außerbörsliche Unternehmensbeteiligung.

In aller Regel handelt es sich um Eigenkapital, seltener wird Risikokapital als Darlehen / Debt (und damit Fremdkapital) gewährt.

Der Begriff Risikokapital (genauer eigentlich: riskiertes Kapital) begegnet darüber hinaus in der Kalkulation von Versicherungen. Er meint hier die Differenz zwischen Versicherungssumme und Deckungskapital, dem vom Versicherungsnehmer bereits eingezahlten Kapital für die Versicherung.

Diese wird mit Fortschreiten des Versicherungsvertrages (und damit der regelmäßigen Zahlungen durch den Versicherungsnehmer) immer geringer.

Tritt der Versicherungsfall ein, bevor das Deckungskapital die Versicherungssumme erreicht, wird das Risiko des Versicherers in Anspruch genommen.

Er muss die Differenz sozusagen „aus eigener Tasche“ bezahlen.

Generell besteht der wichtigste Vorteil von Risikokapital normalerweise darin, dass es zunächst mit keiner jährlichen Verzinsung zurückbezahlt werden muss. Ziel des Kapitalgebers ist vielmehr der sehr viel höhere Wiederverkaufswert am Ende des Investments.

Im englischen Sprachraum wird der Begriff risk capital auch generell für Eigenkapital verwendet, weil es letztlich der unternehmerischen Haftung dient und somit anderen Risiken unterliegt als Fremdkapital.

Wer stellt Risikokapital zur Verfügung?

Unternehmerische Ideen gibt es viele, doch ihre Umsetzung scheitert häufig genug an fehlenden Geldmitteln. Je nach Idee, kann dieser Bedarf enorm sein – Material, Werbung, Personal, Infrastruktur, Fläche, Immobilien, usw.

All das erfordert unter Umständen Kapital, das auf Seiten des Initiators eines Start-ups oder eines Unternehmens im seed stage (Englisch für Aussaat-Phase) oft nicht ausreichend vorhanden ist.

Es gilt also, einen Risikokapitalgeber zu finden.

Banken

Der – naheliegende – Gang zur kontoführenden Bank mit der Bitte um Finanzierung hilft sehr häufig nicht weiter.

Nicht erst seit der Finanzkrise 2007/08, seitdem aber in zunehmendem Maße, verlangen Banken umfangreiche Sicherheiten für die Gewährung von Krediten und Darlehen.

Solche Sicherheiten können beispielsweise Immobilien oder Patente sein, die aber im sehr frühen Entwicklungsstadium unternehmerischer Ideen meist noch nicht vorhanden sind.

Dazu sind Banken sogar gesetzlich verpflichtet.

Die sogenannte Empfehlung „Basel III“ vom Basler Ausschuss für Bankenaufsicht aus dem Jahr 2010 ist mittlerweile EU-weit in nationales Recht umgesetzt und macht enge Vorgaben für die Kreditvergabe von Banken.

Die Sicherheiten dienen den Banken dazu, die eingegangenen Risiken abzustützen und das eigene Risikomanagement dadurch stresstestsicher zu gestalten.

Banken sind daher sehr wenig geneigt, innovativen Ideen als Kapitalgeber mit Risikokapital zur Seite zu stehen. Ihre Investment-Banking-Abteilungen haben ihren Schwerpunkt auf sehr viel späteren Entwicklungsphasen von Unternehmen, wenn es etwa gilt, den Sprung an die Börse zu wagen.

Auch für die Unternehmen und Unternehmer selbst kann die Aufnahme von Fremdkapital in Form eines Bank-Darlehens mit ungünstigen Zins-Konditionen verbunden sein.

Diese Bedingungen schränken in den Folgejahren die Liquidität ein und sind daher schlecht für die weitere Entwicklung.

Gründerfonds und Beteiligungsgesellschaften

In Deutschland bieten die Mittelständischen Beteiligungsgesellschaften und Gründerfonds Finanzierungen, die sehr viel stärker von den möglichen Risiken absehen.

Sie gehen dabei mit ihrer Förderung in eine Art Vorleistung, um von der Idee zu ersten Schritten der Umsetzung zu kommen.

Ihr Nachteil liegt in oft eher schematisierten Vorgehensweisen, die insgesamt das Potenzial einer Idee zu wenig in den Blick nehmen.

Der Vorteil besteht in der Tatsache, dass sich die Geldgeber in der Regel außerhalb der zukünftigen Unternehmensführung und damit der Möglichkeiten der Entscheidung und Mitsprache halten.

Business Angels

Hierbei handelt es sich meistens um Einzelpersonen, die nicht nur Kapital, sondern vor allem auch Know-How zur Verfügung stellen. Viele Wirtschaftsregionen organisieren oft mindestens einmal im Jahr ein Treffen von möglichen Gründern und solchen „Geschäftsengeln“, um Angebot und Nachfrage zusammenzubringen.

In Deutschland gibt es außerdem eine eigene Internet-Plattform, das „Business Angels Netzwerk Deutschland e.V.“.

Inkubatoren, Acceleratoren und Venture-Capital-Gesellschaften

Ein Inkubator ist ein Brutkasten – mit ihrer Hilfe soll sozusagen eine frühe (Unternehmens-) Geburt zur Lebensfähigkeit ausgebrütet werden. Acceleratoren (Beschleuniger) steigen zu etwas späteren Phasen ein und wollen mit ihrem zusätzlichen Geld dem Unternehmer zu einer schnellen Weiterentwicklung zur Marktreife und -etablierung verhelfen.

Inkubatoren bleiben mit ihrer Förderung oft außerhalb der Unternehmensorganisation, während Acceleratoren meist Unternehmensanteile übernehmen und so zu echten Beteiligten an der Unternehmung werden.

Häufig rekrutieren sich Acceleratoren (seltener auch Inkubatoren) bereits aus spezialisierten Venture-Capital-Gesellschaften.

Diese Gesellschaften zeichnen sich ihrerseits dadurch aus, dass sie über das Auflegen von Investmentfonds und die dadurch mögliche, gleichzeitige Investition in viele verschiedene Start-ups eine gewisse Risikostreuung erreichen.

Crowdfunding

Erst das Internet hat es in der Breite möglich gemacht, dass mit im Einzelnen sehr kleinen Summen, aber eben in enormer Anzahl, dennoch die Finanzierung großer Projekte ermöglicht werden kann.

Je länger es diese Investmentform bzw. Form der Massenfinanzierung gibt, desto erfahrener sind die verbleibenden Anbieter und als desto seriöser sind wohl derartige Vorhaben einzustufen.

Allerdings sollte man bei jeder Crowdfunding-Plattform sehr genau hinschauen, in welcher Rechtsform (und damit: mit welchen Rechtsfolgen) man an Projekten beteiligt ist.

Ebenso sollte man darauf achten, wer mögliche andere Partner darin sind, um nicht in unabsehbare rechtliche Verwicklungen zu geraten.

Ziele von Risikokapital (-gebern)

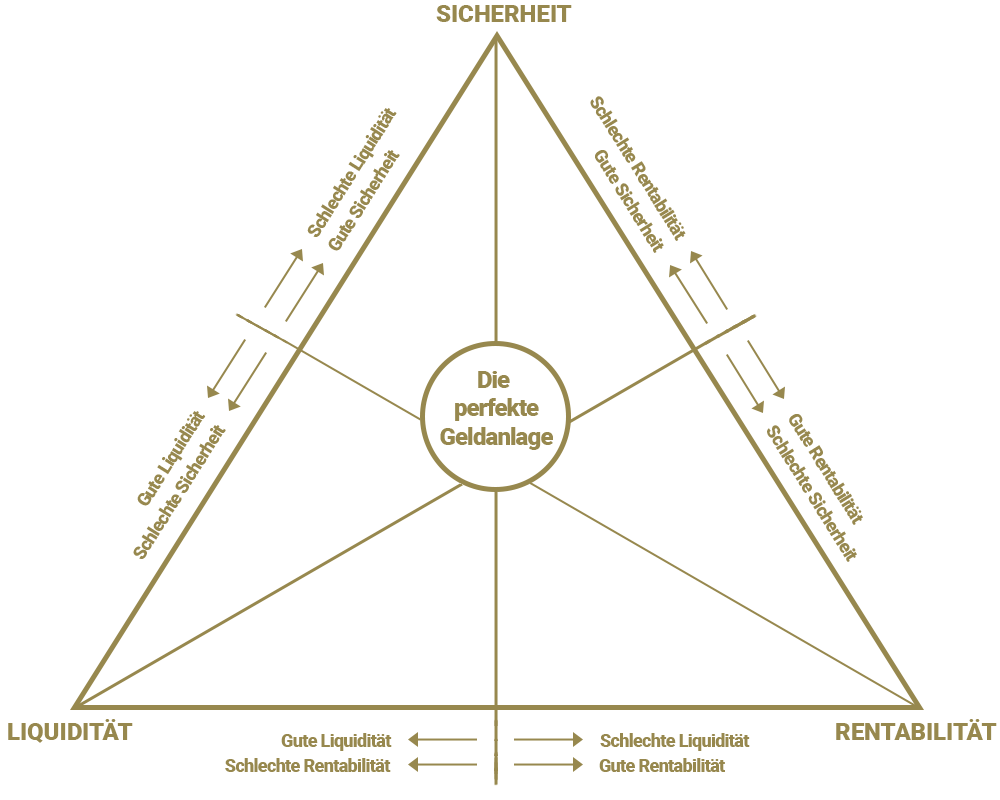

Erstes und vorrangiges Ziel von Investoren ist es, Rendite mit dem eingesetzten Kapital zu erwirtschaften.

Das gilt für quasi jedes Investment. Dazu gesellen sich klassischerweise zwei weitere Ziele, nämlich Sicherheit (bzw. Risiko) und Liquidität (bzw. Fungibilität). Aus diesen drei Zielen entsteht das sogenannte Anlagedreieck.

Es ist offensichtlich, dass bei Risikokapital vor allem der Aspekt der Sicherheit in den Hintergrund tritt.

Hingegen übernimmt die Renditeerwartung, also quasi die Verzinsung des eingesetzten Kapitals, die entscheidende Rolle. Sie wird daher oftmals nicht wie bei anderen Investments in Prozent (z.B. 6% Rendite) angegeben, sondern als sogenannter, für Wagniskapital typischer Multiple.

Messgröße Exit-Multiple

Insbesondere der Exit-Multiple steht dabei im Vordergrund. Er gibt an, in welchem Verhältnis Verkaufspreis und Wirtschaftsleistung des Unternehmens stehen, an dem die Risikokapital-Beteiligung bestand. Bei einem Exit-Multiple von 3,8x erfolgt z.B. der Verkauf zum 3,8-fachen der Jahresleistung / EBITDA.

Vorsicht: Der Begriff des Exit-Multiple ist mit unterschiedlichen Bedeutungen verbunden.

Vor allem im deutschsprachigen Raum, wo häufig englische Begriffe übernommen, aber mit neuen Nuancen versehen werden (vgl. „Public Viewing“, im Englischen eigentlich „öffentliche Leichenschau“, als eher drastisches Beispiel), steht Exit Multiple auch für die schlichte Berechnung der einfachen Vervielfältigung des eingesetzten Kapitals beim Verkauf der Beteiligung.

Dazu ein Beispiel.

Ein Investor stellt 5 Mio. EUR für ein Start-up zur Verfügung, was einem Anteil am Unternehmen von 25% entspricht. Es ist also insgesamt 20 Mio. EUR wert. Nach 4 Jahren kann der Betrieb für 70 Mio. EUR verkauft werden.

Der – vereinfachte – Exit-Multiple wäre in diesem Fall dann 2,5x. Der Investor würde 5 Mio. EUR x 2,5 = 12,5 Mio. EUR aus seiner Risikokapital-Beteiligung erhalten.

Mehr zum Thema finden Sie in einem eigenen Artikel dieses Wiki (-> Multiple Private Equity)

Beim Einsatz von Risikokapital werden seitens der Kapitalgeber enorm hohe Multiples erwartet bzw. prognostiziert. Sie bilden in gewissem Sinne das notwendige Äquivalent zum eingegangenen Risiko.

Eine erwartete Verzehnfachung des eingesetzten Kapitals ist daher keine seltene Grundvoraussetzung für die Bereitstellung der benötigten Mittel (also nach dem vereinfachten Verständnis ein Exit-Multiple von 10x).

Weitere Motive

Allerdings sind Renditeerwartungen nicht immer die einzige Motivation für den Einsatz oder das Zur-Verfügung-Stellen von Venture Capital.

Sogenannte Business Angels setzen ihre Gelder und ihr Know-how nicht selten mit dem begleitenden Hintergrundgedanken ein, damit jungen Unternehmern mit innovativen Ideen den Startschuss in die Unabhängigkeit zu ermöglichen und vom eigenen erwirtschafteten Erfolg etwas weiterzugeben.

Manchmal mag auch die Motivation leitend sein, neuen Produkten oder Technologien zum Durchbruch zu verhelfen. Verschiedenste Ideale und altruistische Gedanken können sich in diesem Bereich von Beteiligungen mit der Renditeerwartung verbinden oder diese sogar überlagern.

Phasen des Einsatzes von Risikokapital

Wie sich schon bei der Frage nach den möglichen Risikokapitalgebern zeigte, können die entsprechenden Investments noch einmal ziemlich fein nach Phasen untergliedert werden, in denen sich das Zielunternehmen (englisch target) befindet.

Diese Phasen gehen jedoch meist nahtlos ineinander über und die Begriffe für die einzelnen Phasen können daher nicht immer trennscharf Verwendung finden.

Seed stage

Bevor ein Unternehmen überhaupt auf den Weg gebracht wird, spricht man von der Vorgründungsphase, engl. seed stage.

Im Grunde genommen ist nur eine vielversprechende Idee vorhanden, möglicherweise auch schon ein ungefährer Plan, wie die Idee zu verwirklichen wäre.

Erste konkrete Schritte sind oft das Finden eines Investors und die Erstellung eines profunden Business Plan, aus dem das weitere Vorgehen und die intendierte Entwicklung hervorgeht.

Start-up

Kommt es tatsächlich zur Gründung einer Firma, spricht man von nun an normalerweise von einem Start-up. Jetzt werden Prototypen des Produktes erstellt, die Werbung und Kundenaquise muss initiiert werden, die zukünftige Herstellung geplant und auf den Weg gebracht werden.

Es liegt auf der Hand, dass je nach Branche hier enorme Summen an Eigenkapital benötigt werden können, wenn z.B. eine funktionierende Fertigung mit allen Rahmenerfordernissen aufgebaut werden muss.

Growth

Es schließt sich eine erste Wachstumsphase (engl. growth) an.

Das neue Produkt weckt jetzt Interesse, die Nachfrage steigt, die Marktdurchdringung wächst. In dieser Phase ist der neuerliche Einsatz von frischem Kapital schon mit erheblich geringeren Risiken verbunden als in den beiden vorangegangenen Phasen, da bereits ein marktfähiges Produkt vorhanden ist.

Auch die Hintergrundorganisation des Unternehmens ist in der Regel schon funktional ausgeprägt. Wachstum erfordert dennoch einen erneuten und wieder erheblichen Kapitaleinsatz, da die personellen und fertigungstechnischen Kapazitäten den Anforderungen angepasst werden müssen.

Nach dem ersten Wachstum und der vollbrachten Marktetablierung kommt eine Übergangsphase, die auch Überbrückung genannt wird.

Zur ersten Speerspitze des Unternehmens mit seinem neuen Produkt müssen jetzt weitere Produkte und Verdienstmöglichkeiten hinzukommen. Die Firma wächst sozusagen mehr in die Breite als in die Tiefe.

Die Finanzierungsnotwendigkeiten und die Größe des Betriebes sind jetzt schon am Übergang der Bedürfnisse von Venture Capital hin zu eher klassischem Private Equity.

Later stage

Junge Unternehmen kommen dann in die sogenannte Spätphase ihrer Etablierung (engl. later stage). Nach dem relativ schnellen Wachstum des Anfangs sind nun erste Restrukturierungen, Verschlankungen und Konsolidierungen durchzuführen, um dauerhaft ertragsstark arbeiten zu können.

Spätestens jetzt beginnt der Übergangsbereich von Venture Capital zu Private Equity, die sich nun am ehesten durch die Größe der Zielunternehmen und das Volumen der Deals unterscheiden.

Exit

Sowohl für Risikokapitalgesellschaften wie auch für Private-Equity-Investoren, die in diesem Bereich bereits tätig werden, stellt sich nach einer Zeit der Beteiligung an einem Unternehmen und seiner Entwicklung die Frage nach dem Verkauf der Beteiligung, klassischerweise Exit-Strategie genannt.

Im Grunde gibt es immer fünf Möglichkeiten.

Börsengang (Initial Public Offering / IPO)

Ein Börsengang ist in der Regel ein Besitzerwechsel. Die wenigen bisherigen Investoren werden ersetzt durch die zahlreichen Aktienkäufer beim Börsengang.

Nicht selten behalten allerdings die ursprünglichen Investoren oder Initiatoren einen großen Teil der Aktien für sich, um weiterhin durch die Aktienmehrheit die Geschicke des Unternehmens lenken zu können, oder aber zu einem späteren Zeitpunkt bei guter Kursentwicklung noch höhere Gewinne zu erzielen.

Börsengänge sind mit einem hohen organisatorischen Aufwand verbunden, nicht zuletzt wegen der umfangreichen gesetzlichen Vorgaben dafür.

Verkauf an ein anderes Unternehmen (trade sale)

Oft bietet es sich an, sich von einem anderen Unternehmen des gleichen Marktes (also einem bisherigen Konkurrenten) oder einer anderen Branche (wegen dessen Neuorientierung / Weiterentwicklung) aufkaufen zu lassen.

Größere Einheiten sind oft stabiler und konkurrenzfähiger. Gleichzeitig vermeidet man so den enormen Aufwand eines Börsengangs.

Verkauf an einen anderen Finanzinvestor (secondary sale)

Zum Zwecke von Branchenkonsolidierungen oder Buy-and-build-Strategien werden junge und kleinere Unternehmen oft von größeren Finanzinvestoren gekauft und zu neuen, größeren Einheiten zusammengefügt.

Gerade Private-Equity-Gesellschaften bringen ein enormes Know-How und profunde Erfahrung mit, um Unternehmen innerhalb relativ kurzer Zeiträume noch einmal mit ganz neuem Schwung zu versehen.

Rückkauf durch die ursprünglichen Unternehmensinitiatoren (Company Buy Back)

Hat sich ein Startup erfolgreich etabliert, können die unterwegs gewonnenen Investoren auch von den ursprünglichen Gründern ausbezahlt werden, so dass ihnen die Firma wieder alleine gehört.

Abwicklung / Liquidation

Allen Finanzhilfen und aller Beratung zum Trotz kann ein Startup auch in den verschiedenen Phasen scheitern. Einkommen und Aufwendungen stehen in keinem sinnvollen Verhältnis mehr, die realistischen Entwicklungsaussichten sind negativ.

In diesem Fall werden die bestehenden Vermögensgegenstände verkauft und aus den erzielten Erträgen versucht, die Ansprüche der Investoren zu bedienen.

Mit einiger Wahrscheinlichkeit kann aber nur ein Teil des eingesetzten Kapitals „gerettet“ werden.

Risikokapital – was sollte man als Investor beachten?

Wer im Bereich von Venture Capital als Kapitalgeber tätig werden möchte, sollte sich zuallererst nicht von den prognostizierten Renditen blenden lassen.

Vielmehr ist unverzichtbar, sich auch der damit verbundenen Risiken bewusst zu sein. In aller Regel handelt es sich um den Einsatz von Eigenkapital, das im Vergleich zu Fremdkapital deutlich schlechter vor dem Totalausfall geschützt ist.

Für die Finanzierung mit Eigenkapital gibt es keine Versicherung, sondern sie basiert – neben profunden Markt- und Unternehmens-Analysen – nicht zuletzt auf dem Vertrauen in einzelne Unternehmer, denen mit einer innovativen Idee die Marktetablierung zugetraut wird.

Einzelbeteiligungen versprechen zwar die höchste Verzinsung, sind aber natürlicherweise gleichzeitig mit dem höchsten Risiko behaftet.

Sie sind daher eher das Feld sehr erfahrener Investoren, die extrem gut mit der entsprechenden Branche vertraut sind und aufgrund ihrer Expertise und Erfahrung eine sehr sorgfältige Auswahl für ihr Investment treffen können.

Wer eher am Anfang seiner Erfahrung mit Risikokapital steht, sollte den Einstieg eher über einen Venture-Capital-Fonds suchen.

Sie bieten in sich schon eine Risikostreuung, insbesondere, wenn über eine Dachfonds-Zielfonds-Struktur investiert wird. Auf diese Weise kann man sich mit seinem einzelnen Investment gleichzeitig an Dutzenden Startups beteiligen.

Von denen werden zwar sicher nicht alle die Marktetablierung schaffen. Allerdings kompensieren die überproportionalen Gewinne derjenigen Unternehmen, denen das gelingt, in aller Regel die Verluste der Liquidationen.

Enorm wichtig zu beachten ist die Rechtsform, in der man in der Finanzierung als Kapitalgeber gegenüber den Beteiligungen auftritt.

Deren Analyse und Auswahl ist schwerlich ohne qualifizierte Hilfe möglich, so dass man ohne die entsprechen eingehende Erfahrung am besten auf die Hilfe von Fachleuten zurückgreift. Mit anderen Worten: nehmen Sie kompetente Beratung in Anspruch.

Inhalt:

– Aktuelle Kunden-Favoriten:

AdobeStock_246772962-totojang1977

AdobeStock_246772962-totojang1977 © Emittent

© EmittentBehalten Sie den Markt im Überblick

- Exklusive Nachrichten

- Aktuelle Expertengespräche

- Exklusiver Zugang

- Ausführliche Hintergrundinfos

– Weitere interessante Themen:

Was ist ein Alternativer Investmentfonds?

Was verbirgt sich hinter dieser lukrativen Kapitalanlage? Erfahren Sie hier, was diese Form der Investmentfonds ausmacht und welche Vorteile Sie dadurch erhalten.

Was ist ein Club Deal?

Erfahren Sie mehr über die Chancen von Club-Deals. Wir ermöglichen Ihnen exklusive Zugänge zu diesen Investments.

Unsere aktuellen Alternativen Investmentfonds

Von uns für Sie geprüft. Finden Sie hier Ihr passendes Investment.