§6b EStG

40'

geschätzte Lesedauer

Inhalt:

In diesem Artikel behandeln wir die Voraussetzungen, Inhalte und Auswirkungen des § 6b EStG (Einkommensteuergesetz).

Da oftmals konkrete Einzelfragen zur Anwendung dieses Paragrafen im Raum stehen, beginnt der Artikel mit häufig gestellten Fragen (FAQ).

Für eine grundsätzliche Darstellung gehen Sie bitte weiter nach unten, direkt zum Punkt „§ 6b EStG: Voraussetzungen, Inhalte, Auswirkungen“.

Dort erläutern wir Voraussetzungen, Inhalte und Auswirkungen“ und schließen daran unsere Erläuterungen an.

Der § 6b EStG: Häufig gestellte Fragen (FAQ)

Für wen gilt § 6b EStG?

Die grundsätzliche Voraussetzung dieses Paragrafen ist die Aufdeckung und Übertragung stiller Reserven.

Daher kann er nur von Unternehmen, Unternehmern / Freiberuflern / Personengesellschaftern, eingetragenen Kaufleute sowie Land- und Forstwirten in Anspruch genommen werden.

Nur sie führen Bilanzen bzw. erstellen eine Einnahmen-Überschuss-Rechnung (EÜR; vgl. §6c EStG) mit Verzeichnissen über Anschaffungskosten, Abschreibungen, Betriebseinnahmen und -Ausgaben, die zur Bildung stiller Reserven führen können.

Welche Voraussetzungen gelten für die Anwendung von § 6b EStG?

Damit eine aufgedeckte stille Reserve bei der Veräußerung eines Wirtschaftsgutes (also der entstandene Gewinn) nach § 6b EStG auf eine Ersatzbeschaffung bzw. in eine entsprechende Rücklage übertragen werden kann, muss sich das verkaufte Wirtschaftsgut bereits 6 Jahre im Betriebsvermögen des Steuerpflichtigen befunden haben (§ 6b Abs. 4 EStG)

Bei Städtesanierungsmaßnahmen genügen 2 Jahre. Die Reinvestitionsfrist verlängert sich gleichzeitig um 3 Jahre (vgl. § 6b Absatz 8 Satz 2 EStG).

Darüber hinaus muss es sich bei dem neu angeschafften oder hergestellten Wirtschaftsgut (= der Ersatzbeschaffung) um das Anlagevermögen einer inländischen Betriebsstätte handeln.

Die Bildung der Rücklage bzw. die Übertragung der stillen Reserve auf die Anschaffungskosten des neuen Wirtschaftsgutes müssen außerdem aus der Buchführung nachvollziehbar sein.

Die für die Anwendung von § 6b EStG zugrundeliegenden Wirtschaftsgüter sind:

- Grund und Boden,

- Aufwuchs in Verbindung mit Grund und Boden (also z.B. Wald und Äcker),

- Gebäude,

- Binnenschiffe (§ 6b Abs. 1 Satz 2 EStG).

Für die Anschaffungs- oder Herstellungskosten von Gebäuden können äquivalent die Erweiterungs-, Ausbau- oder Umbaukosten geltend gemacht werden (§ 6b Abs. 1 Satz 3 EStG).

Was ist eine stille Reserve?

Zur Bildung stiller Reserven kommt es in den Büchern von Unternehmern, Kaufleuten und Landwirten. Dies liegt immer dann vor, wenn der eingetragene (Rest-) Wert von Wirtschaftsgütern unter dem tatsächlichen Marktwert liegt.

Sehr häufig geschieht das bei Firmenwägen, sie dürfen über 6 Jahre abgeschrieben werden. Nach sechs Jahren stehen sie also mit einem Restbuchwert von 1.- EUR in der Bilanz bzw. in den Büchern.

Sie können aber in aller Regel und je nach Modell noch für viel mehr Geld verkauft werden.

Die Differenz zwischen Buchwert und Marktwert bildet die Höhe der stillen Reserve. Sie wird erst „hörbar“, wenn das Wirtschaftsgut verkauft wird.

Stille Reserven entstehen einerseits durch die eben beschriebene Unterbewertung von Bilanzpositionen der Aktivseite.

Andererseits können sie auch durch Überbewertungen von Passivpositionen entstehen, etwa durch höhere Fremdwährungsbewertungen.

Dies gilt auch bei höheren Rückstellungen für möglicherweise eintretende Verluste, die sich dann später als zu hoch angesetzt erweisen.

Was ist der Unterschied zwischen stiller Reserve, Rücklage und Rückstellung?

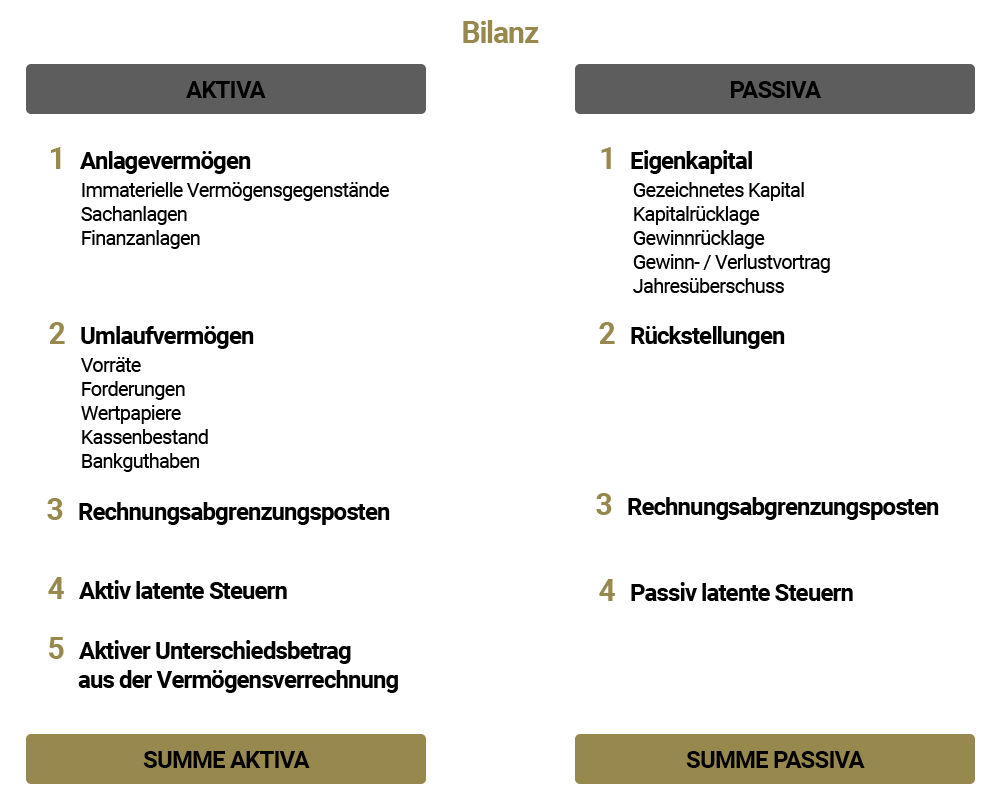

Die Passivseite einer Bilanz, also der Ausweis, wie die Aktivpositionen (quasi das Eigentum des Unternehmens) finanziert sind, beinhaltet neben dem Eigenkapital die eigene Position Rückstellungen:

Was sind Rückstellungen?

Rückstellungen sind Kosten, die dem Unternehmen zwar der Tatsache nach bekannt sind, für die aber im abgelaufenen Wirtschaftsjahr noch kein genauer Betrag und/oder Zahlungszeitpunkt feststeht.

Dazu zählen z.B. noch nicht eingegangene Rechnungen, ausstehende Gerichtsurteile, noch nicht absehbare Verluste aus einem Geschäft, Pensionen oder dergleichen.

Sie bilden also einen Teil der Schulden und sind somit Fremdkapital.

Was sind Rücklagen?

Auch die Rücklagen stellen eine eigene Bilanzposition dar, ebenfalls auf der Passivseite, allerdings als Unterpunkt des Eigenkapitals – sie sind also gerade keine Schulden, sondern Teil des Eigenkapitals. Sie werden insbesondere gebildet, um in schwierigeren wirtschaftlichen Zeiten eine Kapitalreserve zu haben.

Für bestimmte Arten von Unternehmen (AG, GmbH) ist die Bildung von Rücklagen bis zu einer bestimmten Höhe vorgeschrieben.

Bilanziell wird unterschieden zwischen Kapitalrücklagen und Gewinnrücklagen.

Gewinnrücklagen entstehen aus Einlagen aus dem Jahresüberschuss, Kapitalrücklagen aus der Differenz zwischen Nennwert des gezeichneten Kapitals und tatsächlich erzieltem Verkaufspreis der Anteile bzw. aus der Einlage von zusätzlichen Gesellschaftern einer GmbH.

Rücklagen werden gelegentlich auch unterschieden in offene Rücklagen und stille Rücklagen. Die offenen Rücklagen sind die in der Bilanz explizit ausgewiesenen. Die stillen Rücklagen sind identisch mit stillen Reserven.

Wie wir sehen können, kommen diese stillen Reserven nicht als eigene Bilanzposition vor – daher auch der Name STILLE Reserven, sie sind im Gegensatz zu den offenen Rücklagen nicht aus der Bilanz ersichtlich.

Sie sind so etwas wie der Joker in der Hand von Unternehmen, da sie bei ihrer Auflösung zusätzliche Mittel in die Kassen bringen, die sowohl für den Ausgleich von Verlusten als auch für sinnvolle Investitionsprojekte genutzt werden können.

Die Begriffe „Reserven“ und „Rücklagen“ können also in etwa synonym verwendet werden, wenn sie dann auch nicht ihrer genauen bilanztechnischen Definition entsprechen.

Im landläufigen Gebrauch werden auch alle drei Begriffe ab und an synonym gebraucht. Zwischen Rückstellungen und Rücklagen/Reserven ist jedoch strikt zu unterscheiden.

Welchen Zusammenhang von stiller Reserve und Rücklage gibt es bei der Anwendung von § 6b?

§ 6b des Einkommensteuergesetzes soll dazu dienen, die wirtschaftliche Leistungsfähigkeit von Unternehmen, Kaufleuten, Selbständigen sowie Land- und Forstwirten zu erhalten.

Diese können die bei Umstrukturierungen anfallenden punktuellen Steuerlasten aus dem Verkauf veralteter oder nicht mehr gebrauchter Wirtschaftsgüter in Wirtschaftsgüter gleicher Art reinvestieren.

Der ganze Gesetzes-Artikel ist daher auch überschrieben mit „Übertragung stiller Reserven bei der Veräußerung bestimmter Wirtschaftsgüter“.

Durch die Veräußerung des alten Wirtschaftsgutes werden stille Reserven aufgedeckt und müssten nun theoretisch am Ende des Wirtschaftsjahres versteuert werden.

Der Gesetzgeber schafft nun aber mit § 6b EStG die Möglichkeit, diese aufgedeckten stillen Reserven in eine sogenannte § 6b Rücklage einzustellen.

In dieser Rücklage können sie bis zur Reinvestition (innerhalb der gewährten Fristen) steuermindernd verbleiben. Sie werden also zur (offenen) Rücklage.

Der § 6b erlaubt den Abzug der so entstandenen Rücklage vom Gewinn des entsprechenden Wirtschaftsjahres, so dass sich die Rücklage steuermindernd auswirkt.

Was sind stille Reserven bei Immobilien?

Immobilien haben einen einstmals bezahlten Einkaufspreis und einen derzeitigen Marktwert.

Sie stellen bei Unternehmen in aller Regel Güter des Anlagevermögens dar und unterliegen Abschreibungen.

Ihr Wert in der Bilanz wird mit dem Einkaufspreis abzüglich vorgenommener jährlicher Absetzungen (bei Neubauten 2% der Herstellungskosten wegen Abnutzung, sogenannte AfA: Absetzung für Abnutzung) angegeben.

Gerade bei Immobilien (Gebäude und Grundstücke) ist es allerdings so, dass sich ihr Wert je nach Lage und Entwicklung der allgemeinen Immobilienpreise eher stabil hält, wenn er sich nicht sogar nach oben entwickelt – es entsteht also leicht eine wachsende Differenz zwischen dem Buchwert der Immobilie und ihrem tatsächlichen Marktwert.

Diese Differenz wird allerdings erst in dem Moment sichtbar, wenn die Immobilie verkauft wird: die stille Reserve wird aufgedeckt.

Sind § 6b Rücklagen steuerfrei?

Unter Einhaltung der vom Gesetzgeber gewährten Fristen (siehe unten) wirken sich die Rücklagen, die nach den Vorgaben des § 6b gebildet werden, für das abgelaufene Wirtschaftsjahr gewinnmindernd aus.

Die Rücklagen müssen also zunächst nicht (punktuell bei Entstehen des Gewinns durch Veräußerung) versteuert werden. Stattdessen erfolgt die Besteuerung über den langen Zeitraum der erfolgten Reinvestition, wenn dann nach und nach die erzielten Gewinne zur Versteuerung anstehen.

Die Anwendung des § 6b ist also kein reines Steuervermeidungsmodell, sondern verlagert nur eine sonst punktuelle und hoch anfallende Belastung auf einen längeren Zeitraum mit niedrigeren Zahlungen.

Das Übertragen auf ein neues Gut bzw. die Einstellung in die Rücklage führt zum Abzug des entstandenen Gewinns vom Ergebnis des Wirtschaftsjahres. In den darauffolgenden Jahren werden dann die durch die Benutzung des erneuerten Gutes neuerlich erzielten Gewinne besteuert.

Wie werden stille Reserven, Rücklagen und Rückstellungen aufgelöst?

Stille Reserven lösen sich in dem Moment auf, wo sie durch die Veräußerung eines Wirtschaftsgutes aufgedeckt werden, oder – im Falle passiver stiller Reserven – im Falle des Begleichens zu hoch angesetzten Verbindlichkeiten.

Sie werden also quasi durch bestimmte wirtschaftliche Vorgänge einfach von selbst aufgelöst, da sie ohnehin aus der Bilanz nicht ersichtlich waren. Weil sie den Gewinn erhöhen, wirkt sich ihre Auflösung am Ende des Wirtschaftsjahres auch auf die zu zahlenden Steuern erhöhend aus.

Für die Auflösung von Rücklagen und Rückstellungen sind bilanzierende Vorgänge erforderlich.

Auflösung von Rückstellungen

Eine Rückstellung wurde gebildet, da eine Kostenposition bereits bekannt, aber die Zahlung noch nicht erfolgt war. Im Moment der Zahlung entfällt die Notwendigkeit der Rückstellung, sie wird also aufgelöst.

Entsprechen sich die Höhe der gebildeten Rückstellung und tatsächliche Kosten, ist die Auflösung erfolgsneutral und hat keine steuerlichen Auswirkungen.

Bleiben die tatsächlichen Kosten hinter den gebildeten Rückstellungen zurück, wird eine stille Reserve aktiviert (aufgelöst), die sich gewinnsteigernd und damit auch steuererhöhend auswirkt.

Im umgekehrten Fall (zu niedrige Rückstellung im Vergleich zu den tatsächlichen Kosten) wirkt sich die Auflösung gewinn- und steuermindernd aus: Der Fehlbetrag führt zum Abzug vom Gewinn.

Auflösung von Rücklagen

Für die Auflösung von Rücklagen sind vom Gesetzgeber her bestimmte Voraussetzungen erforderlich, sie dürfen nicht einfach so vorgenommen werden (da ihre Bildung für Aktiengesellschaften ohnehin vorgeschrieben sind).

Solche Fälle können der Ausgleich eines Jahresfehlbetrages oder eines Verlustvortrages sein – genau für diese Zwecke ist die Bildung von Gewinnrücklagen auch vorgeschrieben.

Innerhalb welcher Fristen muss die § 6b Rücklage aufgelöst werden?

Umstrukturierungen vollziehen sich häufig über längere Zeiträume, so dass die Veräußerung eines nicht mehr gebrauchten Wirtschaftsgutes und die Reinvestition in ein neues Wirtschaftsgut nicht selten zeitlich deutlich auseinanderfallen.

Daher wird vom Gesetz eine Übertragungsfrist gewährt, während der die Verkaufserlöse in die § 6b Rücklage gewinnmindernd eingestellt werden dürfen, solange sie noch nicht auf eine Ersatzbeschaffung übertragen werden (können).

Diese Frist beläuft sich im Normalfall auf vier Jahre (bei der Herstellung eines Gebäudes durch den Steuerpflichtigen selbst gilt sogar eine Sechs-Jahres-Frist; vgl. § 6b Abs. 3 Satz 3 EStG).

Werden die genannten Fristen überschritten, muss die Rücklage gewinnerhöhend aufgelöst werden.

Diese Gewinnerhöhung wirkt sich dann nicht nur in dem Wirtschaftsjahr aus, in dem die Auflösung erfolgt. Die Bemessungsgrundlage erhöht sich auch noch rückwirkend mit 6% pro volles Wirtschaftsjahr ihres Bestehens als Rücklage versteuert werden. So schreiben es § 6b Abs. 3 Satz 5 und § 6b Abs. 7 EStG vor.

Diese höhere Besteuerung soll den vorgenommenen Abzug der Rücklage aus dem Gewinn des Betriebes in den vorausgehenden Jahren ausgleichen.

Was ist eine § 6b Abschreibung?

Mit dem § 6b EStG sollen nicht übermäßige Steuervorteile für Gewerbetreibende geschaffen werden.

Deshalb dürfen die unter Anwendung des Paragrafen erfolgten Anschaffungs- oder Herstellungskosten in der Bilanz nur mit dem Wert ausgewiesen werden, den sie über den übertragenen Gewinn hinaus beim Kauf bzw. bei der Herstellung hatten.

Wenn also beispielsweise ein Gebäude für 700.000 EUR angeschafft wurde und für die Anschaffung 500.000 EUR aus der § 6b Rücklage entnommen/übertragen wurden, darf es nur mit dem Wert von 200.000 EUR bilanziert werden.

Dieser geminderte Wert ist dann zugleich der Ausgangspunkt für die Abschreibungen.

Für den speziellen, aber nicht völlig ungewöhnlichen Fall, dass die Ausgabe vor der Einnahme zu Buche schlägt (das Ersatzgrundstück für ein zu verkaufendes Altgrundstück wird eher gekauft, als das alte verkauft), gilt dann folgendes.

Ab der Veräußerung des alten Wirtschaftsgutes und der erfolgten Anwendung von § 6b EStG ist das neue Wirtschaftsgut mit der Differenz des Kaufpreises in der Buchhaltung anzusetzen.

Bereits getätigte Abschreibungen wirken sich nicht auf den Buchwert aus.

Kann man durch Abschreibungen Steuern sparen?

Die unternehmerische Tätigkeit besteht unter anderem, aber nicht unwesentlich aus Anschaffungen und/oder der Herstellung von Gütern.

Man braucht vielleicht ein Büro, eine Lagerhalle, Maschinen, Büromaterial, Fahrzeuge, baut Gebäude und Maschinen, stellt komplexe Güter her etc.

Bilanziell gehören all diese Anschaffungen und Produktionen zum Anlage- oder Umlaufvermögen.

Durch den Gebrauch verlieren die meisten dieser Wirtschaftsgüter Jahr für Jahr an Wert.

Diese Tatsache wird über Abschreibungen bzw. Absetzungen erfasst. Am Ende eines Wirtschaftsjahres kann der Wert eines in der Bilanz ausgewiesenen Wirtschaftsgutes niedriger veranschlagt werden, weil es abgenutzt wurde.

Wie berechnet man Abschreibungen?

Für die Höhe und Art der jährlichen Abschreibungen gibt es eigene Tabellen, die sogenannten AfA-Tabellen (Absetzung für Abnutzung). Diese werden von den deutschen Finanzbehörden herausgegeben.

Sie geben an, in welcher prozentualen Höhe der Abzug wegen der jährlichen Abnutzung veranschlagt werden darf.

Auf diese Weise entsteht bilanziell Jahr für Jahr ein Aufwand (in Höhe der Abschreibungen), der den Gewinn eines Betriebes reduziert und damit auch die Steuerlast senkt. Es ist sozusagen der fiktive Aufwand, der betrieben werden müsste, um das jeweilige Wirtschaftsgut in seinem vollständigen Wert zu erhalten.

Zum Ende der Abschreibungsfrist wurde also insgesamt derjenige Wert abgeschrieben / in der Bilanz ergebnismindernd verbucht, der erforderlich ist, um das Wirtschaftsgut zum ursprünglichen Preis komplett zu ersetzen (also es zu erneuern).

Theoretisch hätte dieses Wirtschaftsgut nach der kompletten Abschreibung einen buchhalterischen Restwert von 1.- EUR.

Wird es verkauft und erzielt mehr als diesen Buchwert bei der Veräußerung (was in aller Regel der Fall ist), wird somit eine stille Reserve der Bilanz aufgedeckt, die nach § 6b für die Neuanschaffung eines entsprechenden Gutes verwendet werden kann, ohne erst versteuert werden zu müssen.

Wie bucht man die § 6b Rücklage?

In der Bilanz werden durch die Einstellung der Rücklage zwei Positionen berührt: Auf der Passivseite „Sonderposten mit Rücklageanteil“, das genaue Konto heißt „Steuerfreie Rücklagen nach § 6b EStG“.

Auf der Aktivseite wird dazu die Position gebildet „Sonstige betriebliche Aufwendungen“, die Kontobezeichnung lautet hier „Einstellungen in die steuerliche Rücklage nach § 6b EStG“.

Wird die Rücklage aufgelöst bzw. daraus etwas entnommen, ist dementsprechend die Position „Sonderposten mit Rücklageanteil“ der Passivseite, um den Entnahmebetrag zu reduzieren, auf der Aktivseite entsteht die Position „Erträge aus der Auflösung einer steuerlichen Rücklage nach § 6b EStG“.

Wie werden stille Reserven versteuert?

Das Interessante an stillen Reserven besteht gerade in der Tatsache, dass sie sich zunächst einmal steuerlich nicht auswirken.

Da sie „still“ und damit aus der Bilanz bzw. Einnahmenüberschussrechnung nicht ersichtlich sind, wirken sie sich weder gewinnsteigernd noch gewinnmindernd aus.

Erst im Augenblick ihrer Aufdeckung / Auflösung / Realisierung, wenn also der tatsächliche Wert der jeweiligen Bilanzposition sichtbar wird, werden stille Reserven steuerlich relevant. Sie steigern in diesem Augenblick die Erträge des Betriebes, die nach der Gegenrechnung mit allen Ausgaben und Verlusten zu versteuern sind.

Genau aus diesem Grund ist ihre Übertragung auf vergleichbare Wirtschaftsgüter eine interessante und wirtschaftlich sinnvolle Möglichkeit, die entstehende punktuelle Steuerlast aus der Aufdeckung stiller Reserven zunächst vermeiden und dann über einen langen Zeitraum verteilen zu können.

Auch wenn eine sofortige Reinvestition nicht möglich ist, führt die Bildung der § 6b Rücklage zum Abzug des entstandenen Gewinns vom Betriebsergebnis im entsprechenden Wirtschaftsjahr und somit zur Verschonung von der anfälligen Steuer.

Wo finden sich Rücklagen in der Bilanz?

Rücklagen sind generell eine Position der Passivseite einer Bilanz, die Auskunft gibt über die Finanzierung der eingesetzten Mittel (=Aktiva) eines Unternehmens.

Als Gegenposition auf der Aktivseite entsprechen ihnen „Sonstige betriebliche Aufwendungen“.

Da man in der Bilanz zwischen „Vermögen“ als den vorhandenen Werten (Geld, Sachgüter, Lizenzen etc. = Summe der Positionen der Aktivseite) und „Kapital“ (Eigen- und Fremdkapital = Summe der Positionen der Passivseite) als dem Nachweis über die Mittelherkunft streng unterscheidet, gehören Rücklagen NICHT zum Vermögen, sondern, weil sie aus eigenen Mitteln gebildet werden, zum Eigenkapital.

Wird in einem Betrieb (z.B. Land- und Forstwirtschaft, Kleinunternehmen) keine Bilanz, sondern eine Einnahmen-Überschuss-Rechnung (EÜR) erstellt, gibt es auch keine Bilanzposition „Rücklagen“.

Stattdessen wird die nach §6c EStG analog zu § 6b EStG mögliche Rücklage gebildet, indem sie als Betriebsausgabe in die EÜR eingetragen wird.

Bei ihrer Auflösung wird sie entsprechend als Betriebseinnahme verbucht (§6c Abs. 1 EStG).

Die Bildung von Rücklagen wirkt sich immer gewinnmindernd aus.

Wie hoch dürfen (§ 6b) Rücklagen sein?

Aktien- und Kommanditgesellschaften auf Aktien (KGaA) sind zur Bildung von Rücklagen verpflichtet.

Sie müssen dafür in jedem Wirtschaftsjahr 5% des Jahresüberschusses verwenden, bis die Summe der Rücklagen 10% des Grundkapitals erreicht hat.

Sollen die Rücklagen darüber hinaus weiter erhöht werden, muss das von der Hauptversammlung bzw. den Gesellschaftern beschlossen werden – schließlich reduziert eine Einstellung in die Rücklagen den Gewinn im entsprechenden Wirtschaftsjahr und damit die Dividende für die Anteilseigner.

Generell dürfen Rücklagen in beliebiger Höhe gebildet werden. Sie erhöhen das Eigenkapital und damit die finanzielle Stabilität von Unternehmen.

Auf der anderen Seite vermindern sie den Jahresertrag und die liquiden Mittel, so dass für Reinvestitionen, Herstellung von Gütern, Umstrukturierungen etc. weniger Mittel zur Verfügung stehen.

Betriebe neigen daher von sich aus nicht dazu, übertrieben hohe Rücklagen zu bilden (weswegen Kapitalgesellschaften sogar dazu verpflichtet werden).

Im Falle des § 6b EStG gibt es ebenfalls keine Vorgaben, wie hoch die Rücklage sein darf.

Hinsichtlich der Reinvestitionshöhe sind allerdings die Investitionsmöglichkeiten in Anteile an Kapitalgesellschaften auf 500.000 Euro gedeckelt.

Für alle anderen erlaubten Übertragungen auf andere Wirtschaftsgüter gibt es keine Deckelung beim Übertragen.

Wer darf/kann Rücklagen bilden?

Rücklagen als eigene Bilanzposition kommen vor allem bei bilanzpflichtigen Unternehmen vor. Diese sind:

- Personengesellschaften (OHG, GbR, KG). Sie sind allerdings nicht zur Veröffentlichung ihrer Bilanz verpflichtet;

- Einzelunternehmen und Kaufleute ab einem Jahresumsatz von mehr als 600.000 Euro oder mehr als 60.000 Euro Gewinn pro Jahr

- Kapitalgesellschaften (GmbH und AG) sowie GmbH & Co. KG: Für sie gelten die strengsten Bilanzierungsregeln, um Anteilseigner bestmöglich zu schützen

All diese Gesellschafts- bzw. Unternehmensformen dürfen, können und müssen teilweise auch (AG, KGaA und GmbH) Rücklagen bilden.

Freiberufler und Kleinunternehmer bilden Rücklagen, indem sie nach §6c analog zu § 6b EStG in ihrer Einnahmen-Überschuss-Rechnung (EÜR) zunächst eine Betriebsausgabe verbuchen.

Bei Entnahme aus/Auflösung dieser Rücklage umgekehrt eine Betriebseinnahme (vgl. §6c Abs. 1 EStG).

§ 6b EStG: Voraussetzungen, Inhalte, Auswirkungen

Bevor wir uns der komplexen Materie systematisch nähern, noch ein kleiner Hinweis.

Der auf den § 6b folgende § 6c steht in enger Verbindung mit § 6b.

Er regelt die entsprechende Anwendung von § 6b für nicht-bilanzpflichtige Unternehmer/n sowie Land- und Forstwirte, die am Ende des Wirtschaftsjahres lediglich eine Einnahmen-Überschuss-Rechnung erstellen.

Wenn im Folgenden also ausschließlich der § 6b zitiert wird, sind die von § 6c Betroffenen mit gemeint.

Grundsätze des Steuerrechts

Wie die gesamte Gesetzgebung in Deutschland (und in vielen anderen Ländern), so ist auch die Steuergesetzgebung dem Gleichheitsgrundsatz des Grundgesetzes (Artikel 3) verpflichtet, aus dem sich für die Einkommensteuer verschiedene Prinzipien ergeben:

Prinzip der Leistungsfähigkeit

Gleiches muss gleich, Ungleiches muss ungleich behandelt werden.

Die Besteuerung der Bürger muss also unter bestimmten Gesichtspunkten entweder die Gleichheit oder Ungleichheit der Steuerpflichtigen kategorisieren.

Leitend ist dabei vor allem die Leistungsfähigkeit.

Steuerpflichtige mit hohem Einkommen werden aufgrund ihrer höheren Belastbarkeit stärker in die Pflicht genommen als diejenigen mit geringen Einkommen. Dem dient eine Form der progressiven Besteuerung – ab bestimmten Schwellen treten neue Prozentsätze der Besteuerung in Kraft.

Man spricht in diesem Zusammenhang auch von horizontaler (gleiche Einkommen gleich besteuern) und vertikaler (ungleiche Besteuerung ungleicher Einkommen) Steuergerechtigkeit.

Prinzip der Individualbesteuerung

Die Einkommensteuer wird nicht kollektiv veranlagt, sondern vom einzelnen Individuum mit dem jeweiligen erfassten Einkommen erhoben. Diese Veranlagung betrifft ausschließlich natürliche Personen.

Juristische Personen, die KEINE natürlichen Personen sind, werden über die Körperschaftsteuer erfasst.

Das Prinzip der Individualbesteuerung wird in Deutschland nicht durchgängig verfolgt. Das sogenannte Ehegatten-Splitting ermöglicht die gemeinsame Veranlagung von Partnern für die Einkommensteuer-Erhebung.

Netto- und Markteinkommenprinzip

Für die Erhebung der Einkommensteuer wird nicht nur erfasst, welches Gesamteinkommen einer Person zufließt. Es wird auch mit bestimmten Ausgaben bzw. Verlusten verrechnet. Besteuert wird also im Prinzip nur der tatsächliche Vermögenszufluss.

Volkswirtschaftlich meint das Markteinkommen das Einkommen vor Steuern und Transferleistungen (z.B. für die Altersvorsorge etc.).

Prinzip der Abschnittsbesteuerung

Für die Einkommensteuer wird das Kalenderjahr als Abrechnungszeitraum herangezogen (man spricht auch vom Jahrestarif).

Dieses Prinzip dient der fortlaufenden Finanzierung des Staates in seinen vielfältigen Aufgaben (Verwendung der eingenommenen Steuern) und gleichzeitig der Planungs- und Rechtssicherheit der Steuerpflichtigen.

Sie können ein Kalenderjahr lang ihren wirtschaftlichen Tätigkeiten nachgehen und müssen nur einmal pro Jahr ihre Einkommensteuer- Erklärung abgeben.

Einmalerfassung

Alle steuerlich relevanten Einnahmen einer steuerpflichtigen Person sollen über die Einkommensteuer erfasst werden – aber nur ein einziges Mal, eine Doppelbesteuerung soll vermieden werden.

Viele Arten von Einkommen, beispielsweise Gewinnausschüttungen aus Kapitalanlagen eines deutschen Anlegers in US-amerikanischen Immobilienfonds, werden bereits im Ausland besteuert.

Daher sollen diese Einnahmen für die Einkommensteuererklärung in Deutschland keine Rolle mehr spielen.

Mit vielen Staaten bestehen daher Steuerabkommen zur Vermeidung jeder Form von Doppelbesteuerung.

Viele Einzelregelungen des Steuerrechts dienen darüber hinaus dem Ansatz des Bundesfinanzministeriums (Bundesministerium der Finanzen/BMF), „unbillige Härten“ zu vermeiden.

Die Einstufungen und Regelungen sind so zu gestalten, dass die wirtschaftliche Leistungsfähigkeit der Steuerpflichtigen nicht über ein angemessenes Maß hinaus tangiert bzw. eingeschränkt wird.

Welche Ausgangssituation hat der § 6b des Einkommensteuergesetzes im Blick?

Der Paragraf 6b des EStG wurde 1964 in das Gesetz aufgenommen. Es war 1920 erstmalig erlassen worden und in Kraft getreten. 1934 wurde es in einer Neufassung herausgegeben. Im Juni 2022 wurde es letztmalig geändert (Stand 09/2022).

Hintergrund der Aufnahme des neuen Gesetzesparagrafen war nicht zuletzt die nach den wirtschaftlichen Aufschwungsjahren 1950-1960 („deutsches Wirtschaftswunder“) neu eingetretene Situation, dass viele Betriebe aufgrund der dynamischen Entwicklung vor der Aufgabe größerer Umstrukturierungen standen und dazu erheblicher Kapitalmittel bedurften.

Herausforderung Wirtschaftswunder – Aktualisierung des § 6b

Umstrukturierungen und Marktanpassungen gehen sehr häufig mit der Veräußerung bisheriger Wirtschaftsgüter (v.a. in Form von Grund und Boden sowie Gebäuden) einher.

Dadurch würden den Betrieben durch die sofortige Besteuerung der Veräußerungsgewinne umfangreiche Mittel für notwendige Reinvestitionen entzogen – dies soll durch den § 6b EStG vermieden werden.

Mit anderen Worten:

Wer aus der Veräußerung bestimmter Wirtschaftsgüter nicht einfach nur Einnahmen für seine Person bzw. sein Unternehmen erzielt, sondern damit Mittel freimacht zur – auch staatlicherseits gewünschten – Reinvestition in vergleichbare Wirtschaftsgüter, damit also Anschaffungs- und Herstellungskosten abdecken will, wird durch diesen Paragrafen in seinem Vorhaben begünstigt.

Das Gesetz spricht dabei von der „Übertragung stiller Reserven“, denn die Veräußerung von Immobilien deckt in der Regel diese Reserven auf.

Ein betriebliches Grundstück z.B., das 1951 erworben wurde und nach 10 Jahren für das begonnene Gewerbe zu klein geworden ist, erzielte 1961 höchstwahrscheinlich einen deutlich höheren Preis, als es der Restbuchwert in der Unternehmensbilanz ausweist.

Dort wird es im Anlagevermögen mit dem Einkaufspreis abzüglich der jährlichen Abschreibungen angegeben.

Als stille Reserven der Aktivseite einer Bilanz werden generell diejenigen Beträge bezeichnet, die über den Buchwert der jeweiligen Bilanzpositionen im Anlage- und Umlaufvermögen hinausgehen.

Stille Reserven werden bei Verkauf aufgelöst

Solange Gegenstände des Anlage- oder Umlaufvermögens nicht veräußert werden, gilt ihr Wert in Höhe des Bilanzeintrages. Sobald sie jedoch verkauft werden, tritt ihr tatsächlicher Marktwert zutage, der oft erheblich über dem Bilanzwert liegt.

Aus dem „stillen“ Wert wird in diesem Moment ein „hörbarer“.

Die Höhe der stillen Reserve liegt also auf der Aktivseite der Bilanz (= Verwendung der betriebseigenen Kapital-Mittel) in der Differenz zwischen Bilanz- und Marktwert von Gegenständen des Anlage- oder Umlaufvermögens.

Auch die Passivseite (=Herkunft der betriebseigenen Geld-Mittel) kann stille Reserven enthalten. Hier geschieht dies jedoch durch Überbewertung, z.B. durch die Überbewertung von Fremdwährungen oder eine überhöhte Rückstellung für eventuell zu erwartende Verluste.

Die Ausgangssituation des § 6b EStG ist also diejenige von Gewerbetreibenden, also von Personen- und Kapitalgesellschaften, Einzelunternehmen, Land- und Forstwirten sowie eingetragenen Kaufleute, die den jeweiligen Betrieb notwendigen Umstrukturierungen unterziehen.

Dafür möchten sie gebundene Mittel ihres bisherigen Anlagevermögens freimachen, um sie neu investieren zu können, sei es als Anschaffungs- oder Herstellungskosten.

Voraussetzungen der Anwendung von § 6b EStG

Die wichtigste Voraussetzung zur Anwendung des Paragrafen ist die entstandene stille Reserve, die durch die Veräußerung aufgedeckt wird.

Gewerbetätigkeit als Grundvoraussetzung

Eine natürliche Einzelperson, die nicht selbst ein Gewerbe betreibt, kann keine stillen Reserven in irgendeiner Form von Bilanzerstellung bilden.

So betrifft § 6b nur Personen- und Kapitalgesellschaften, Einzelunternehmer, Freiberufler, eingetragene Kaufleute und Land- sowie Forstwirte.

Ist dieser Umstand gegeben, sind die weiteren Grundlagen für die Anwendung von § 6b:

Veräußerung bestimmter Wirtschaftsgüter

Die betroffenen Wirtschaftsgüter, die verkauft werden und die Voraussetzungen des Paragrafen erfüllen, sind:

- Grund und Boden

- Aufwuchs auf Grund und Boden (im Falle land- und forstwirtschaftlichen Betriebsvermögens) in Verbindung mit dem Grund und Boden

- Gebäude

- (Binnenschiffe: Sie kommen zwar im Gesetzestext vor, für sie gelten aber nur bestimmte Zeiträume, in denen sie begünstigt sind/waren.)

All diese Wirtschaftsgüter müssen vor dem Zeitpunkt des Verkaufes mindestens sechs Jahre lang durchgehend zum Betriebsvermögen des Verkäufers gehört haben (vgl. § 6b Abs. 4 EStG).

Bei städtebaulichen Sanierungs- oder Entwicklungsmaßnahmen genügen hingegen zwei Jahre Zugehörigkeit zum entsprechenden Anlagevermögen.

Darüber hinaus können auch Gewinne aus der Veräußerung von Anteilen an Kapitalgesellschaften (Aktiengesellschaft/AG und Gesellschaft mit beschränkter Haftung/GmbH) von der eigentlich anfallenden Steuer befreit werden.

Dies setzt voraus. dass sie komplett in neu angeschaffte Anteile oder zur Anschaffung von Gebäuden oder abnutzbaren Wirtschaftsgütern des Anlagevermögens investiert werden (vgl. § 6b Abs. 10 EStG).

Allerdings gilt für die Reinvestition in Anteile an Kapitalgesellschaften eine Deckelung bis 500.000 Euro an steuerbefreiter Übertragung.

Dieser Absatz des Einkommensteuergesetzes versucht, die Situation jeglicher Gewerbetreibender an die von Kapitalgesellschaften anzupassen, für die der Verkauf von Anteilen an (anderen) Kapitalgesellschaften in aller Regel steuerfrei ist.

Aufdeckung einer stillen Reserve

Eine weitere Voraussetzung ist die Entstehung eines Gewinns aus der Differenz von Buchwert und tatsächlich erzieltem Verkaufspreis, auch als Aufdeckung einer stillen Reserve bezeichnet.

Gewinne führen zu Einkünften, Einkünfte führen zu Steuerlasten – so kann man in Kürze das „Problem“ von Gewinnen beschreiben.

Die entstehende Steuerlast auf den erzielten Gewinn mindert die aus dem Aufdecken der stillen Reserve frei gewordenen liquiden Mittel und reduziert so auch die Möglichkeit, eine (eventuell notwendige) Reinvestition zu tätigen.

Der Steuerpflichtige erfährt also eine Minderung seiner wirtschaftlichen Potenz und Handlungsfähigkeit.

Da es sich immer um Gewerbetreibende handelt, ist diese Einschränkung für den Staat im Sinne des wirtschaftlichen Lebens nicht wünschenswert.

Im Gegenteil, ein funktionierendes und florierendes Wirtschaftsleben ist auch für die zukünftigen Steuereinnahmen unabdingbare Voraussetzung.

Der § 6b EStG zielt also direkt auf den Erhalt der größtmöglichen wirtschaftlichen Handlungsfähigkeit. Das gelingt, da die entstandenen Gewinne komplett für die Reinvestition in vergleichbare Wirtschaftsgüter zur Verfügung stehen.

Der Staat verzichtet damit nicht komplett auf die Besteuerung, sondern bietet die Möglichkeit, sie im Rahmen der Reinvestition auf einen langen Zeitraum zu verteilen.

Reinvestition des Gewinns

Eine dritte Bestimmung verweist auf die Notwendigkeit einer Re-Investition dieses Gewinnes in bestimmte Wirtschaftsgüter.

Das bedeutet die Übertragung der stillen Reserve innerhalb eines bestimmten Zeitraums.

Dem Gesetzgeber geht es nicht darum, generell Veräußerungsgewinne von der Steuer zu verschonen. Stattdessen geht es um die Aufrechterhaltung der wirtschaftlichen Handlungsfähigkeit der verschiedenen Wirtschaftssubjekte.

Dies sieht der Staat dann als gegeben an, wenn die aus dem Verkauf bestimmter Wirtschaftsgüter freigewordenen stillen Reserven auf vergleichbare Wirtschaftsgüter übertragen werden.

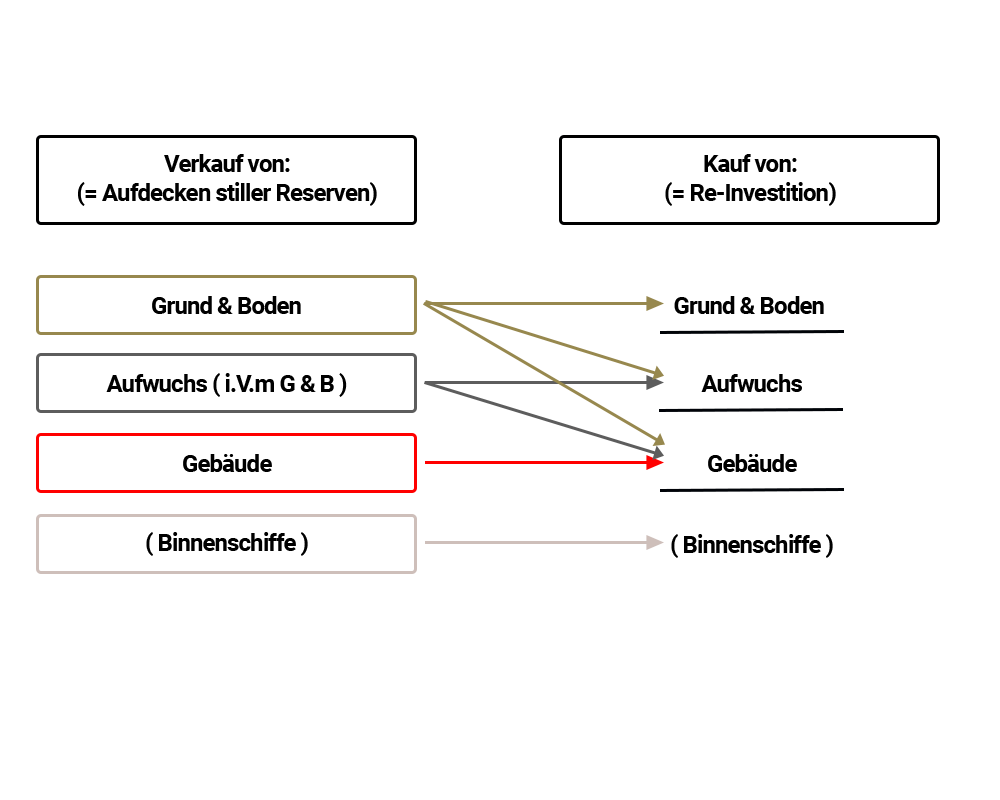

Steuerfreie Optionen des § 6b

Im Überblick bedeutet dies, dass folgende steuerfreie Übertragungsmöglichkeiten der Gewinne gegeben sind:

Mit den Erträgen aus dem Verkauf von Grund und Boden ist also sowohl der Neukauf von Grund und Boden als auch der Kauf von Aufwuchs zusammen mit Grund und Boden (also z.B. Äcker und Wälder) sowie die Investition in Gebäude (bzw. deren Herstellung) möglich.

Die Erträge aus Aufwuchs in Verbindung mit Grund und Boden sind in das gleiche Wirtschaftsgut sowie in Gebäude und deren Herstellung reinvestierbar, während Erlöse aus dem Verkauf von Gebäuden nur in Gebäuden und deren Herstellung wieder angelegt werden dürfen, um den Voraussetzungen des § 6b EStG zu genügen.

Eine Übertragung in das Privatvermögen hingegen ist grundsätzlich nicht steuerfrei möglich, da es den Intentionen des Gesetzes entgegenläuft (Aufrechterhaltung der Investitions- und Wirtschaftstätigkeit).

Übertragungsfristen des § 6b

Darüber hinaus gewährt das Gesetz bestimmte Übertragungsfristen, da es oftmals zu dem Fall kommt, dass Reinvestitionen nicht unmittelbar im gleichen Wirtschaftsjahr realisiert werden können.

Dies kann z.B. der Fall sein, wenn Verkauf der alten und der daraufhin notwendige Kauf der neuen Lagerhalle in zwei unterschiedlichen Jahren liegen, weil sich die Fertigstellung verzögert.

Normalerweise beläuft sich diese Frist laut Gesetzestext auf vier Jahre. Wird ein Gebäude vom Steuerpflichtigen selbst hergestellt, gilt dafür eine Sechs-Jahres-Frist.

Innerhalb dieser gewährten Fristen wird der Veräußerungsgewinn in eine sogenannte § 6b-Rücklage eingestellt, die sich in jedem Wirtschaftsjahr ihres Bestehens gewinnmindernd auf die Steuererklärung auswirkt (vgl. § 6b Abs. 3).

Voraussetzung für die Anerkennung dieser Rücklage als gewinnmindernd ist, dass sie in der Buchhaltung verfolgt werden kann (§ 6b Abs. 4 Nr. 5 EStG).

Wird die gewährte Frist überschritten, muss diese Rücklage gewinnerhöhend aufgelöst werden.

Sie wirkt sich dann nicht nur auf den Gewinn des Jahres aus, in dem die Auflösung erfolgt. Zusätzlich erhöht sich die Bemessungsgrundlage pro Jahr um 6 % seit Bildung der Rücklage, so dass z.B. 124 % des ursprünglichen Gewinns versteuert werden muss, wenn die Rücklage nach vier Jahren gewinnerhöhend aufgelöst wird (§ 6b Abs. 3 Satz 5 und § 6b Abs. 7 EStG).

Der § 6b EStG und Geldanlagen: Grundzüge und Möglichkeiten

Für Hörtkorn Finanzen als Finanzdienstleister und Spezialisten für Alternative Investmentfonds (AIF) ist der § 6b insofern interessant, als er bestimmte Arten von Investitionen begünstigt, die wiederum für einen klar umrissenen Investorenkreis gute Möglichkeiten für Geldanlagen bieten.

Die Grundzüge des Zusammenhangs zwischen § 6b und Geldanlagen

Nicht selten tritt der Fall ein, dass Gewerbetreibende, Einzelunternehmer oder gerade auch Land- und Forstwirte ihre Vermögenswerte umschichten möchten. Dies gilt insbesondere für eine Abkehr von bestimmten Liegenschaften hin zu anderen und möglichst einträgliche(re)n Formen der Kapitalbindung.

Ein – gar nicht so unrealistisches und seltenes – Beispiel aus dem Bereich der Land- und Forstwirtschaft:

Ein Bauer möchte einen Teil seiner Äcker verkaufen, da sich kein Nachfolger für den Hof findet, eine komplette Betriebsauflösung mit Überführung in das Privatvermögen aber noch nicht in Frage kommt.

Stattdessen sollen die freiwerdenden Geldmittel so genutzt werden, dass einerseits weniger Arbeit auf den Feldern anfällt, andrerseits dennoch regelmäßige Erträge erzielt werden.

Eine Reinvestition des erzielten Gewinns in Grund und Boden in Form von neuem Ackerland ist also ausgeschlossen.

Stattdessen bietet sich z.B. das Investment in einen Immobilien-AIF mit gewerblichen Einnahmen oder eine (bzw. in Form einer) GmbH & Co. KG an.

Durch beide Investments könnte er gewerbliche Einkünfte erzielen und damit die Voraussetzungen erfüllen, um die aus dem Verkauf erzielten Gewinne auf diese Weise einer Reinvestition zuzuführen, welche die Steuerverschonung des § 6b abdeckt.

Umschichtungen von Vermögensanlageformen

Der Paragraf 6b EStG schafft für Umschichtungen in den Vermögensanlageformen insofern eine günstige Ausgangssituation, als diese Umschichtungen in Form von Reinvestitionen von der Besteuerung ausgenommen werden.

Das durch Verkauf eingenommene Geld kann in vollem Umfang für neuerliche Investitionen verwendet werden, wenn sie sich in dem vom Gesetz vorgegebenen Rahmen bewegen.

Die Erträge aus dem Verkauf von Grund und Boden sind für die Reinvestition in Grund und Boden wie auch für den Erwerb von Aufwuchs zusammen mit Grund und Boden (also z.B. Äcker und Wälder) und auch für die Anlage in Immobilien (Gebäude) steuerbefreit.

Die Erlöse aus dem Verkauf von Gebäuden können in den neuerlichen Erwerb von Gebäuden wieder angelegt werden, um den Voraussetzungen des § 6b EStG zu genügen.

Immobilienfonds als Paradelösung

Insbesondere Immobilienfonds bieten also exzellente Möglichkeiten, aus Immobilien-Verkäufen anfallende Gewinne steuergünstig zu investieren. Die Steuer fällt dann nicht punktuell auf die Gewinne aus dem Verkauf an.

Stattdessen verteilt sie sich über die Laufzeit des Investments auf die daraus ausgeschütteten Gewinne.

Mit anderen Worten: Natürlich bietet der § 6b kein Steuerschlupfloch zur Vermeidung jeglicher Steuerzahlung.

Stattdessen ergibt sich aus seiner klugen Anwendung innerhalb der eigenen Investitionsstrategie die Möglichkeit, eine punktuelle (und hohe) Gewinnbesteuerung durch eine kontinuierliche Besteuerung der mit den reinvestierten Mitteln erzielten Gewinne zu ersetzen.

Dadurch bleibt zum einen eine höhere Liquidität erhalten. Zum anderen „arbeitet“ das Kapital aus dem Verkaufserlös weiter und führt wieder zu Erträgen.

Anlageoptionen und Liquidität im Kontext des § 6b

Immobilien sind aus verschiedenen Gründen sehr gefragt als Kapitalanlagen.

Man spricht dann auch von Anlageimmobilien – sie gelten als „Betongold“. Sie sind inflationsgeschützt, mit solider Rendite, sind somit „greifbare“ und nutzbare Wertgegenstände.

Daher verwundert es nicht, dass der deutsche Immobilienmarkt mit seinem Jahresumsatz von etwa 500 Milliarden Euro auf Rang 2 hinter dem verarbeitenden Gewerbe liegt. Dies entspricht auch seinem Anteil an der Bruttowertschöpfung, nämlich 18 %.

Große Immobilienprojekte werden dabei gerne auch als Immobilien-Fonds auf dem Kapitalanlage-Markt angeboten.

Auf diese Weise werden die Mittel von vielen Anlegern gebündelt investiert, was große Summen erbringt und entsprechend umfangreiche Projekte oft erst ermöglicht.

Option Immobilienfonds

Immobilien-Fonds fallen in den Bereich der Alternativen Investmentfonds (AIF, auch Sachwertanlagen genannt, im Gegensatz zu Wertpapierfonds). Dieser untergliedert sich noch einmal in offene und geschlossene Fonds.

Die offenen Fonds sind für das Thema § 6b EStG uninteressant, da sie als Reinvestitionsmöglichkeit aus verschiedenen Gründen ausgeschlossen sind.

Geschlossene Immobilienfonds hingegen bieten genau jene Art von Reinvestitionsmöglichkeit, die für § 6b Lösungen in Frage kommen.

Auch hier ist noch einmal zu unterscheiden in Publikumsfonds und Spezial-AIF. Publikumsfonds stehen generell allen Anlegern offen, während Spezial-AIF nur für semiprofessionelle und professionelle Investoren zugänglich sind.

Besonders geeignet als Reinvestitionsmöglichkeit sind dabei Fonds mit einer möglichst langen Laufzeit. Angezielt ist ja eine Steuerzahlungsverteilung auf viele Jahre bei gleichzeitigen Erträgen aus dem neuerlichen Investment.

Darüber hinaus bieten diese Fonds, oft auch § 6b Fonds genannt, eine nochmals gesteigerte Liquidität.

Die Fonds arbeiten mit der Aufnahme von Fremdkapital als zusätzlicher Kapitalquelle, um die Portfolio-Objekte zu erwerben und zu bewirtschaften.

Hebelwirkung für § 6b Rücklage durch Fremdkapital

Die einzelnen Fonds-Investoren werden durch den Fonds zu Mit-Unternehmern und damit auch zu Mit-Eigentümern aller im Fonds-Portfolio befindlichen Immobilien.

Der Fremdkapitalanteil in der Finanzierung bewirkt, dass zwar die Immobilien in ihrem vollen Wert zum Eigentum der Investoren gezählt werden. Dafür muss aber nur ein Teil als Eigenkapital aufgebracht werden.

Im Klartext: Um zu 100 % reinvestiertem Wert zu gelangen, genügt im Falle der Aufnahme von Fremdkapital durch den Fonds ein eigener Eigenkapital-Einsatz von weniger als 100 %. Die restlichen Mittel verbleiben in der Liquidität des Anlegers.

Ein Beispiel zur Verdeutlichung:

Der Immobilienfonds XY beinhaltet 3 Gebäude im Wert von insgesamt 1 Mio. Euro. Zur Finanzierung werden 30 % Fremdkapital aufgenommen.

Um die Vorgaben des § 6b zu erfüllen, genügt den Investoren also der Einsatz von 70 % ihrer eigenen Mittel, 30 % stehen zur freien Verfügung.

Wer also z.B. 100.000 Euro aus einer § 6b Rücklage investieren muss, um seiner Reinvestitionspflicht nachzukommen, bedarf dafür nur des Einsatzes von 70.000 Euro. 30.000 Euro können anderweitig genutzt werden. Die volle und augenblickliche Besteuerung der 100.000 Euro wird vermieden.

Dieser Effekt wird auch Hebel-Effekt, englisch Leverage-Effekt genannt. Er funktioniert analog zu den Hebel-Effekten anderer Investments beim Einsatz von Fremdkapital.

Einziger Unterschied ist, dass er schon bei jeglichem Fremdkapitaleinsatz zutage tritt, nicht erst ab einer Quote von über 50 %.

Ein überproportionaler Einsatz von Fremdkapital bei Alternativen Investmentfonds ist allerdings nur bei Spezial-AIF erlaubt und mit großer Vorsicht zu genießen:

Je höher der Fremdkapitalanteil, desto unsicherer das zugrundeliegende Geschäftsmodell. Damit vergrößert sich die Gefahr, die negativen Auswirkungen des Leverage-Effektes zu spüren zu bekommen. Fremdkapital muss bedient (zurückgezahlt) werden, eingesetztes Eigenkapital kann vollständig verloren gehen.

Die angesprochenen § 6b Fonds sind nicht für derartige Investoren reserviert. Sie bieten aber gerade diesen aufgrund der langen Laufzeit und des dezenten Fremdkapital-Einsatzes beste Möglichkeiten.

Der § 6b EStG und Abschreibungen

Meist lässt sich für ein veräußertes Grundstück oder eine Immobilie, für die eine Übertragung der stillen Reserven nach § 6b EStG geplant ist, kein vollkommen wertgleiches Pendant für die Reinvestition finden.

Beim Kauf eines neuen Grundstückes oder einer Immobilie (oder von Anteilen eines Immobilienfonds) muss der Investor für deren Erwerb weitere Mittel flüssig machen.

Für die Bilanz, den Buchwert der neu erworbenen Wirtschaftsgüter und ihren zukünftigen Wertansatz in der Buchhaltung gilt dann die Differenz zwischen übertragener stiller Reserve und Kaufpreis (Anschaffungs- bzw. Herstellungskosten).

Der verminderte Wertansatz

Man spricht in diesem Zusammenhang von einem verminderten Wertansatz.

Die Abschreibungen, die nun jährlich in der Bilanz vorgenommen werden, müssen sich demgemäß an diesem verminderten Wert bemessen.

Grundlage ist hier also nicht der volle Anschaffungs- oder Herstellungspreis (vgl. § 6b Art. 6 EStG).

Diese Regelung dient dazu, die Steuererleichterung nicht über ein gerechtes Maß hinaus zu gewähren.

Durch sie kommt sozusagen es zu einer Streckung der Steuerzahlungen über einen längeren Zeitraum. Es wird vermieden, dass die Steuer punktuell bei Eintreten der Gewinn-Realisierung aus dem Verkauf des ursprünglichen Wirtschaftsgutes erhoben wird. Dies ist das erklärte Ziel dieses Paragrafen.

Dies gilt allerdings nur für Abschreibungen (juristisch: Absetzungen) für Abnutzung oder Substanzverringerung (Kürzel: AfA). Ferner findet es Anwendung bei geringwertigen Wirtschaftsgütern (vgl. § 6b Abs. 2 EStG).

Für erhöhte Absetzungen und Sonderabschreibungen gilt die Wertminderung hingegen nicht.

Häufig fallen außerdem der Zeitpunkt der Veräußerung und der des neuerlichen Kaufes eines vergleichbaren Gutes nicht in das gleiche Wirtschaftsjahr.

Findet der Kauf später statt, ist dies über die sogenannte § 6b Rücklage abgedeckt. Es fällt innerhalb der gewährten Fristen keine Steuerlast an.

Anderes, wenn der Kauf jedoch VOR der Veräußerung des entsprechenden Wirtschaftsgutes stattfindet. Dann muss das neue Wirtschaftsgut möglicherweise in der Bilanz ausgewiesen werden, ohne dass eine Übertragung nach § 6b möglich wäre.

In diesem Fall wird das neue Wirtschaftsgut zunächst mit seinem vollen Wert samt normaler Abschreibung in die Bilanz aufgenommen.

Mit Veräußerung des bisherigen Wirtschaftsgutes und der Erzielung von Gewinn aus der Veräußerung treten die Voraussetzungen des § 6b ein. Somit muss das neue Wirtschaftsgut dann gegen die entstandene Rücklage verrechnet werden. Dies geschieht allerdings ohne Abzug der möglicherweise bereits vorgenommenen Abschreibungen.

Der neue Wert ist dann auch die Bemessungsgrundlage für die zukünftigen Abschreibungen.

Inhalt:

Ihre § 6b-Rücklage – unsere aktuellen Investment-Highlights

Folge einem manuell hinzugefügten Link

Aktuelles

Aktuelles

Investitionsangebot I

kurz & kompakt

Ausschüttungen:

2,5 % p.a.

Laufzeit:

15 Jahre

Mindestbeteiligung:

20.000 EUR

Assetklasse:

Immobilie Deutschland

§ 6b-Hebel:

ca. 185 % prognostiziert

Folge einem manuell hinzugefügten Link

Aktuelles

Aktuelles

Investitionsangebot II

kurz & kompakt

Ausschüttungen:

Ø 4,0 % p. a.*

Laufzeit:

10 Jahre

Mindestbeteiligung:

10.000 EUR

Assetklasse:

Immobilie Deutschland

§ 6b-Hebel:

ca. 175 % prognostiziert

Folge einem manuell hinzugefügten Link

Aktuelles

Aktuelles

Investitionsangebot III

kurz & kompakt

Ausschüttungen:

4,0 % p. a.*

Laufzeit:

12 Jahre

Mindestbeteiligung:

20.000 EUR

Assetklasse:

Immobilie Deutschland

§ 6b-Hebel:

ca. 155 % prognostiziert

Neugierig geworden? Wir beraten Sie gerne

– Weitere interessante Themen:

Was ist ein § 6b-Fonds?

§ 6b-Fonds sind spezielle Investmentfonds, die für eine Reinvestition gemäß § 6b EStG in Frage kommen und dafür besonders geeignet sind. Erfahren Sie, wie Sie die Vorteile entsprechend nutzen können.

Was ist eine § 6b-Rücklage?

Die § 6b Rücklage ermöglicht die steuerfreie Übertragung aufgelöster stiller Reserven auf Ersatzbeschaffungen innerhalb bestimmter Fristen. Wie genau? Das erfahren Sie hier.

Unsere aktuellen § 6b Fonds

Von uns für Sie geprüft. Finden Sie hier Ihr passendes Investment.